Believe SA: El Golpe (English version at the end)

“ En la vida hay que creer, nunca hay que dejar de creer”. Diego Pablo Simeone

El 12 de febrero de este año, un consorcio formado por los fondos EQT, el fondo de Venture Capital TCV y Denis Ladegailleire, fundador de Believe SA, aglutinando el 71,92% del capital social, indicaron que tenían la intención de lanzar una OPA sobre el 100% de las acciones de Believe a un precio por acción de 15€.

Esta oferta representaba una prima del 21% sobre el precio del último cierre previo a la oferta, y una prima del 43% sobre el precio medio de los 30 días anteriores.

Tras la comunicación, el consejo de administración de Believe, dejó sujeta su aprobación a un informe experto independiente con el objeto de valorar si la creación en si del consorcio, cumplía con los estándares de equidad y las condiciones de la oferta. Básicamente entre otros aspectos, en primera instancia el objetivo era validar un traspaso de bloques de acciones al precio de 15€ en una sociedad llamada “Bidco”.

Adicionalmente, siguiendo las recomendaciones de “buenas prácticas”, el consejo creó un comité ad hoc compuesto por 3 directores independientes cuya misión era revisar el informe del experto independiente y tras este paso, se espera que con el visto bueno del consejo, la OPA sea presentada ante el regulador durante el segundo trimestre.

Hasta aquí todo es correcto: una operación corporativa orquestada por su fundador y los principales accionistas, con el objeto de sacar la compañía de la bolsa, en un momento que a priori parece oportunista. El precio de la oferta es un ~25% por debajo de la salida a bolsa en la IPO de hace tan solo tres años en 2021.

Warner Music Group al rescate

Para la fortuna de los minoritarios, el día 21 de febrero Warner Music comunicó a la dirección de Believe su intención de iniciar conversaciones para una posible combinación y posteriormente, el 27 de febrero, confirmó al consejo que con la información pública disponible, podría valorar presentar una oferta a un precio mínimo de 17€. De forma pública, Warner emitió un comunicado de prensa el 7 de marzo reafirmando que había solicitado acceso a la información de cuentas para realizar una Due diligence.

Como era de esperar, este movimiento no fue bien acogido por el consorcio liderado por el fundador, que informó al consejo de su derecho a renunciar a la aprobación del consejo sobre la validez de la formación del consorcio, lo que se resume en que, a partir de ese momento ellos exigían tener el control efectivo y llevar a cabos sus planes operando como bloque dominante, con independencia de la opinión del consejo y del informe experto independiente encargado por el consejo.

Esta iniciativa les daría la validez para anticiparse y acelerar la OPA a 15€ e imposibilitar matemáticamente que Warner pudiese tomar el control del grupo mediante una alianza con algunos de los fondos.

Ante esta disyuntiva legal, el comité ad-hoc formado por los tres directores independientes realizó una consulta a la Autoridad de los Mercados Financieros (AMF), que se espera sea resuelta en los próximos días, y que se resume en dos cuestiones:

¿Puede el consorcio renunciar a la validación del consejo prevista hace unas semanas como buenas prácticas y a una valoración por un tercero independiente, que refutaría su formación de control, y más en estas condiciones donde existe una posible OPA a un precio mejor de 17€?

Dicho de otra forma: ¿Pueden crear un consorcio, saltándose los pasos previstos por las buenas prácticas y haciendo un traspaso de bloques a 15€ por acción, cuando hay una posible oferta a 17€?

¿Debe permitir el consejo acceso a Warner a la información de los libros, lo que podría posibilitar que todos los accionistas de Believe tengan la opción de aprovechar la mejor oferta posible?

En este contexto, en los últimos días han resurgido publicaciones de varios accionistas minoritarios que entraron en el capital a través de la IPO, y que consideran que realizar una OPA con la finalidad de la exclusión a un precio de 15€, no representa la valoración objetiva de la compañía y no reflejaría la marcha actual del negocio.

En definitiva, dentro de ese embrollo legal, creemos que es muy posible que una OPA a 15€ se acabe frustrando. Vemos muy factible, que con este ruido el consorcio se vea obligado a subir el precio para tener éxito en una exclusión o incluso que se desate una guerra de Opas con Warner, lo que acabe elevando el precio actual de cotización.

Breve descripción de Believe SA

Believe es una compañía discográfica del segmento musical donde operan gigantes como Universal, Warner o Sony.

Cotiza en la bolsa de París con una capitalización de mercado de €1.535M y un valor empresa de €1.360M.

A diferencia de las otras 3 grandes discográficas (Universal, Warner y Sony Music), Believe se enfoca en el subsegmento independiente o “indie” y con una vocación digital. Entre otros artistas de éxito de Believe, podemos destacar en España a Iñigo Quintero y su tema viral, “Si no estas”, que se convirtió en top 4 mundial en cuestión de semanas.

Entre la propuesta de valor de Believe, se encuentra el objetivo de captar a artistas de autor fuera del scope de las grandes productoras y con la siguiente propuesta de valor:

Enfoque en la digitalización y en canales digitales.

Artistas locales, países emergentes (fuerte posición en India y China) y nichos musicales específicos.

El porcentaje de ingresos que reciben los artistas es superior al que ofrecen las grandes discográficas debido a una menor estructura de costes y la digitalización.

Mejores condiciones para los artistas en cuantos a los de derechos de propiedad intelectual, que a diferencia de los modelos de las grandes discográficas, los artistas de Believe gozan de un mayor control y autonomía.

Believe en números

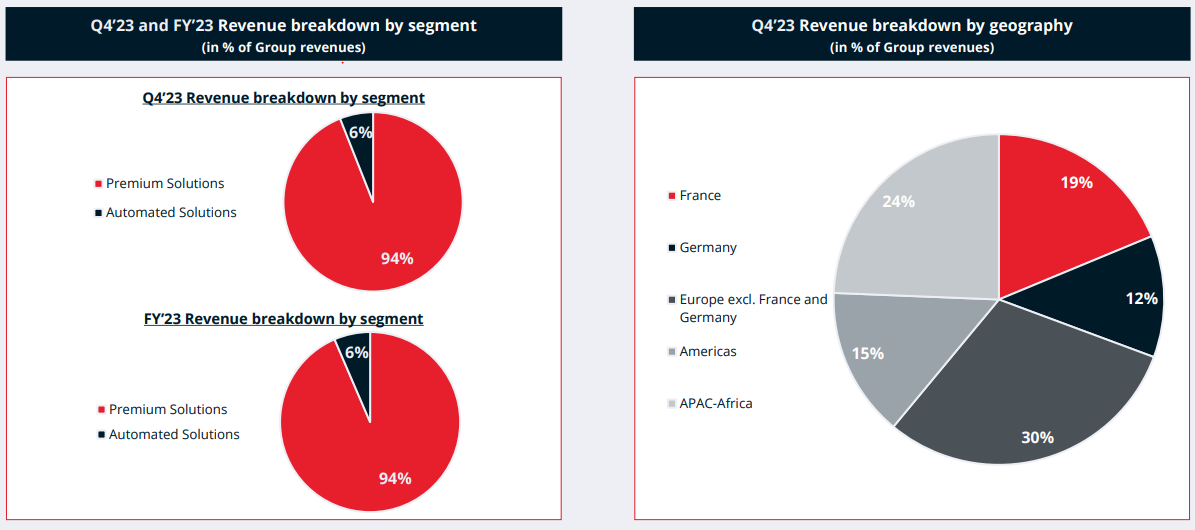

Los ingresos de Believe provienen principalmente de los siguientes servicios:

Premium solutions (94% ventas): Consiste en un porcentaje de los ingresos generados por los artistas.

Automated solutions (6% ventas): Ingresos procedentes de las suscripciones de los artistas a la plataforma digital Tunecore, herramienta enfocada a los artistas para la distribución de contenido a otros proveedores como Spotify y a la monitorización del contenido con información estadística como visitas, o aplicaciones para poder cobrar mediante suscripción.

Fuente: Presentación de resultados de cierre de 2023

La compañía ha facturado en 2023 un total de €880M, un crecimiento orgánico de un 19% y ha tenido un crecimiento en ventas de un 23% CAGR desde el año que salió a bolsa en 2021.

Para 2024 el guidance de la compañía continúa siendo un crecimiento orgánico de un 20%, y un margen de Ebitda ajustado de 6.5%, que compara con el margen Ebitda del 2.2% del año 2021, (en línea con una empresa que crece por encima de la industria, tras fuertes inversiones de IT, y el desarrollo de la estructura corporativa tras la fuerte expansión).

¿Cuánto valdría hipotéticamente Believe?

El consenso espera que Believe siga creciendo muy por encima de la industria (2x) con un crecimiento de ingresos del 20% CAGR para los próximos años, lo que implicaría la generación de caja positiva de forma recurrente.

El Peer Group está cotizando con una mediana de 3.9x ventas y 22x EV/EBITDA de 2023, aunque habría que tener en cuenta que Believe es una empresa que crece el doble que la industria y que se podría asemejar más a una compañía de crecimiento como Spotify, empresa que espera tener Ebitda positivo con margenes del 8% para 2025 y que cotiza con un múltiplo de 31x EV/EBITDA y 2.5x EV/Revenues de ese mismo año.

Si entre nosotros tuviésemos a Cathie Wood o a un entusiasta del Growth como lector, ¿Cuánto pagarían por una compañía que...?

Crece al 20% CAGR en un nicho con un alto TAM por explotar.

Márgenes que pasan del 2% al 7% y con un objetivo LT del 15%.

Generación de caja positiva ya en el H223 y en adelante.

Compañía con un alto componente digital.

¿Podría pagar un múltiplo de EV/Revenues 2.5x de 2025? o ¿EV/EBITDA 25x de 2025?

Nosotros pensamos que si… y si asumimos estos múltiplos acordes con una empresa de crecimiento, implicaría una valoración de entre 25€ y 33€ por acción.

El consorcio que quiere sacar a Believe de cotizar en bolsa pretende pagar un múltiplo por debajo de ~1x EV/Revenues y ~13x EV/EBITDA de los números previstos de 2025.

No somos expertos en compañías de crecimiento, pero definitivamente la valoración de la operación del consorcio parece muy atractiva (posiblemente para ellos).

Argumentos de Sycomore AM y Stifel Bank

Durante esta semana Sycomore AM, que mantiene un 1% de la compañía, pedía al resto de accionistas no acudir a una posible oferta a estos precios.

En la opinión de este fondo, el valor justo de la compañía ronda los 26€, en base al rendimiento operativo actual de la compañía y de las perspectivas.

Hay que tener en cuenta que según la regulación francesa, si el consorcio consigue aglutinar más de un 90% de la compañía tras la oferta pública de adquisición, podrían solicitar la exclusión forzosa de la compañía al precio de la OPA.

Entre los analistas que se han pronunciado sobre este tema destaca la firma Stifel, especializada en compañías de pequeña y mediana capitalización.

En su opinión se avecina una batalla bursátil por la adquisición de Believe, siendo la irrupción de Warner Music el hito que va a marcar el inicio de una batalla legal.

Para Stifel, la Autoridad de los Mercados Financieros (AMF) podría escuchar el argumento del grupo estadounidense que solicita el acceso a los libros, y cree que la AMF podría ser muy cauta antes de aprobar la oferta del consorcio.

Su escenario central contempla el acceso a los libros a Waner por parte del consejo de Believe y una oferta inicial de 20€ por acción una vez sea realizada la auditoría. Argumenta que sería un precio simbólico por encima del precio de salida a bolsa de 19.50€, lo que les garantizarían la posibilidad de quedarse con la compañía.

Y va más allá, contemplan la posibilidad de una guerra de Opas entre los grandes del sector:

"Las dos empresas (Sony y Universal Music), que facturan cada una cerca de 12 mil millones de euros, podrían, con los mil millones de euros de facturación de Believe, tomar una clara ventaja en la 'industria', opina también Stifel. Si estos dos gigantes de la industria musical entraran en "la liza", el banco espera que la puja aumente hasta los 40 euros por acción para hacerse con la participación de Believe.

“Dada la importancia estratégica de Believe, en caso de una batalla en el mercado de valores, Warner, que cotiza a 3,2 veces las ventas esperadas en 2024, Universal Music, que cotiza a 4,4 veces las ventas en 2024, y Sony podrían, en nuestra opinión, ir hasta 40 euros por acción para adquirir Believe, es decir pagar 3,5 veces las ventas en 2024"

”Esta potencial oferta de 40 euros marcaría, por tanto, una diferencia notable respecto a la propuesta inicial de 15 euros por acción formulada por el consorcio el pasado mes de febrero. Stifel recordó al respecto que la oferta inicial no valoraba justamente a Believe”.

Conclusión

En los próximos días la AMF tiene que pronunciarse sobre la idoneidad de la creación del consorcio y una respuesta negativa daría posibilidades a Warner para entrar en un proceso de compra sobre Believe a un precio mínimo anunciado de al menos 17€.

En el escenario donde el consorcio consiga la autorización de la AMF, vemos complejo que vayan a poder realizar una oferta a un precio de 15€ cuando hay un posible comprador que quiere pujar 2€ por encima. Entendemos que, incluso en el caso de poder constituir el consorcio y lanzar una oferta oficial, nos cuesta entender que con la información disponible de otro posible comprador, los minoritarios vayan acudir a esta oferta, y el consorcio pueda conseguir alcanzar el trigger del 90% para aplicar una exclusión forzosa.

Adicionalmente, en un escenario alternativo donde se nieguen subir el precio y acaben por retirar la oferta, ¿Estaría justificado rechazar una oferta a 17€ de Warner, cuando has intentado llevarte la compañía por 15€?

En definitiva, Believe cotiza actualmente a un precio de 15.8€, el riesgo estaría en que finalmente consiguen hacerse con la compañía por 15€ y que lleguen al porcentaje de exclusión. Este escenario adverso para los que entran al precio actual supondría una pérdida de un 5%.

Dada la situación especial, nos parece interesante asumir este riesgo, creemos que es posible que: 1) El consorcio tenga que subir el precio para tener opciones, 2) Warner tenga acceso a los libros y pueda realizar una oferta al menos a 17€ pero posiblemente superior o cercano al precio de la IPO de 19.5€ si quiere asegurar una adquisición, 3) Un escenario de Guerra de Opas para hacerse con Believe.

Believe SA: The sting

"In life, you have to believe, you should never stop believing." - Diego Pablo Simeone.

On February 12 of this year, a consortium formed by EQT funds, the Venture Capital fund TCV, and Denis Ladegailleire, founder of Believe SA, holding 71.92% of the share capital, indicated their intention to launch a takeover bid for 100% of Believe's shares at a price per share of €15.

This offer represented a 21% premium over the price of the last closing prior to the offer, and a 43% premium over the average price of the previous 30 days.

Following the communication, the board of directors of Believe left its approval subject to an independent expert report to assess whether the creation of the consortium met fairness standards and the conditions of the offer. Essentially, among other aspects, the initial goal was to validate the transfer of blocks of shares at a price of €15 in a company called 'Bidco.'

Additionally, following 'best practices' recommendations, the board created an ad hoc committee composed of 3 independent directors whose mission was to review the independent expert report. After this step, it is expected that with the board's approval, the takeover bid will be submitted to the regulator during the second quarter.

So far, everything is correct: a corporate operation orchestrated by its founder and major shareholders, with the aim of taking the company off the stock market, at a moment that seems opportunistic. The offer price is approximately 25% below the IPO price just three years ago in 2021.

Warner Music Group to the Rescue

To the fortune of minority shareholders, on February 21, Warner Music communicated to Believe's management their intention to initiate discussions for a possible combination, and subsequently, on February 27, confirmed to the board that based on publicly available information, they could consider making an offer at a minimum price of €17. Publicly, Warner issued a press release on March 7 reaffirming that they had requested access to financial information to conduct due diligence.

As expected, this move was not well received by the consortium led by the founder, who informed the board of their right to waive approval of the board regarding the validity of the consortium's formation. Essentially, they demanded to have effective control and carry out their plans as the dominant bloc, regardless of the board's opinion and the independent expert report commissioned by the board.

This initiative would give them the validity to preempt and accelerate the €15 takeover bid, mathematically preventing Warner from taking control of the group through an alliance with some of the funds.

Faced with this legal dilemma, the ad-hoc committee formed by the three independent directors consulted the Financial Markets Authority (AMF), which is expected to be resolved in the coming days. It boils down to two questions:

Can the consortium waive the board's validation as previously agreed upon good practice and an assessment by a third party, which would refute their control formation, especially in these conditions where there is a possible €17 takeover bid?

In other words, can they create a consortium, bypassing the steps provided by good practices and transferring blocks at €15 per share, when there is a possible offer at €17?

Should the board allow Warner access to the books, which could enable all Believe shareholders to take advantage of the best possible offer?

In this context, in recent days, publications from several minority shareholders who entered the capital through the IPO have resurfaced. They believe that conducting a takeover bid with the purpose of exclusion at a price of €15 does not represent the objective valuation of the company and does not reflect the current performance of the business.

In conclusion, within this legal entanglement, we believe that a €15 takeover bid may ultimately be frustrated. It is very likely that with this noise, the consortium will be forced to raise the price to succeed in an exclusion, or even unleash a bidding war with Warner, ultimately raising the current share price.

Brief Description of Believe SA

Believe is a music company operating in the music segment where giants like Universal, Warner, or Sony operate.

It is listed on the Paris Stock Exchange with a market capitalization of €1,535M and an enterprise value of €1,360M.

Unlike the other 3 major record labels (Universal, Warner, and Sony Music), Believe focuses on the independent or "indie" subsegment with a digital vocation. Among other successful Believe artists, we can highlight in Spain Iñigo Quintero and his viral song, "Si no estás," which became a top 4 worldwide in a matter of weeks.

Believe's value proposition includes the aim to attract author artists outside the scope of major labels and with the following value proposition:

Focus on digitalization and digital channels.

Local artists, emerging countries (strong position in India and China), and specific musical niches.

Artists receive a higher percentage of revenues compared to major record labels due to lower cost structure and digitalization.

Better conditions for artists regarding intellectual property rights. Unlike the models of major record labels, Believe artists enjoy greater control and autonomy.

Believe in Numbers

Believe's revenue mainly comes from the following services:

Premium solutions (94% of sales): Consists of a percentage of revenues generated by artists.

Automated solutions (6% of sales): Revenue from artist subscriptions to the digital platform Tunecore, a tool focused on artist content distribution to other providers like Spotify and monitoring content with statistical information such as views, or applications to collect subscription fees.

Source: 2023 year-end results presentation

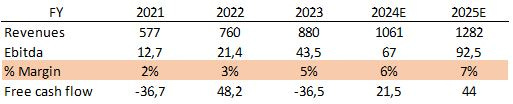

The company generated total revenue of €880M in 2023, with organic growth of 19% and a sales growth of 23% CAGR since its IPO in 2021.

For 2024, the company's guidance continues to be organic growth of 20% and an adjusted EBITDA margin of 6.5%, compared to the 2.2% EBITDA margin in 2021 (in line with a company growing above the industry, after strong IT investments, and corporate structure development following strong expansion).

Source: Believe SA

Hypothetically, How Much Would Believe Be Worth?

The consensus expects Believe to continue growing well above the industry (2x) with revenue growth of 20% CAGR for the next few years, which would imply consistent positive cash flow generation.

Source: Own elaboration

The Peer Group is trading with a median of 3.9x sales and 22x EV/EBITDA for 2023. However, it should be noted that Believe is a company growing twice as fast as the industry and could resemble a growth company like Spotify, which expects positive EBITDA with margins of 8% by 2025 and trades at a multiple of 31x EV/EBITDA and 2.5x EV/Revenue for that same year.

If we had Cathie Wood or a Growth enthusiast among us, how much would they pay for a company that...

Grows at a 20% CAGR in a niche with a high TAM to exploit.

Margins increase from 2% to 7% with a long-term goal of 15%.

Generates positive cash flow as of H2 2023 and onwards.

Is a company with a high digital component.

Could they pay a multiple of 2.5x EV/Revenue for 2025? or 25x EV/EBITDA for 2025?

We think they could... and if we assume these multiples are consistent with a growth company, it would imply a valuation of between €25 and €33 per share.

The consortium aiming to delist Believe from the stock exchange intends to pay a multiple below ~1x EV/Revenue and ~13x EV/EBITDA of the projected numbers for 2025.

We are not experts in growth companies, but the valuation of the consortium's operation definitely seems very attractive (possibly for them).

Arguments from Sycomore AM and Stifel Bank

During this week, Sycomore AM, which holds a 1% stake in the company, urged other shareholders not to accept a possible offer at these prices.

In the opinion of this fund, the fair value of the company is around €26, based on the current operational performance of the company and its prospects.

It is worth noting that according to French regulation, if the consortium manages to acquire more than 90% of the company after the public takeover offer, they could request the forced delisting of the company at the offer price.

Among the analysts who have commented on this issue, Stifel, a firm specializing in small and medium-sized capitalization companies, stands out.

In their opinion, a stock market battle for the acquisition of Believe is looming, with Warner Music's entry marking the beginning of a legal battle.

For Stifel, the Financial Markets Authority (AMF) could consider the argument of the American group requesting access to the books, and they believe the AMF could be very cautious before approving the consortium's offer.

Their central scenario contemplates Warner's access to the books by the Believe board and an initial offer of €20 per share once the audit is completed. They argue that it would be a symbolic price above the IPO price of €19.50, which would guarantee them the possibility of acquiring the company.

Furthermore, they consider the possibility of a bidding war among the industry giants:

"The two companies (Sony and Universal Music), each with revenues of around €12 billion, could, with Believe's €1 billion in revenue, gain a clear advantage in the 'industry', Stifel also believes. If these two industry giants were to enter 'the fray', the bank expects the bidding to increase to €40 per share to acquire Believe. 'Given the strategic importance of Believe, in the event of a market battle, Warner, trading at 3.2 times expected sales in 2024, Universal Music, trading at 4.4 times sales in 2024, and Sony could, in our opinion, go up to €40 per share to acquire Believe, i.e. pay 3.5 times sales in 2024'," Stifel said. "This potential offer of €40 would therefore mark a significant difference from the initial proposal of €15 per share made by the consortium last February. Stifel noted in this regard that the initial offer did not fairly value Believe."

In summary, Sycomore AM believes the fair value of Believe is around €26 per share, while Stifel anticipates a potential bidding war among industry giants, with the possibility of offers reaching €40 per share for Believe.

Conclusion

In the coming days, the AMF must pronounce on the suitability of the consortium's creation, and a negative response would give Warner the opportunity to enter into a purchase process for Believe at a minimum announced price of at least €17.

In the scenario where the consortium obtains AMF authorization, we see it as complex for them to make an offer at a price of €15 when there is a potential buyer willing to bid €2 higher. We understand that, even if the consortium is able to form and launch an official offer, it is difficult for us to understand that, with the available information of another potential buyer, minority shareholders would accept this offer, and the consortium could achieve the 90% trigger for a forced delisting.

Additionally, in an alternative scenario where they refuse to raise the price and end up withdrawing the offer, would it be justified to reject an offer at €17 from Warner, when you have tried to acquire the company for €15?

In conclusion, Believe is currently trading at a price of €15.8, and the risk lies in them finally acquiring the company for €15 and reaching the delisting percentage. This adverse scenario for those entering at the current price would result in a 5% loss.

Given the special situation, we find it interesting to assume this risk. We believe it is possible that: 1) The consortium may have to raise the price to have options, 2) Warner may have access to the books and be able to make an offer of at least €17 but possibly higher or close to the IPO price of €19.5 if it wants to secure an acquisition, 3) A scenario of a bidding war to acquire Believe.

| Una publicación invitada por

|