Deoleo SA (English version at the end)

Reestructuración "on track" combinado con un proceso de venta

“Bottom fishing is a popular investor pastime, but it’s usually the fisherman who gets hooked. Trying to catch the bottom on a falling stock is like trying to catch a falling knife. It’s normally a good idea to wait until the knife hits the ground and sticks, then vibrates for a while and settles down before you try to grab it. Grabbing a rapidly falling stock results in painful surprises, because inevitably you grab it in the wrong place. If you get interested in buying a turnaround, it ought to be for a more sensible reason than the stock’s gone down so far it looks like up to you. Maybe you realize that business is picking up, and you check the balance sheet, and you see that the company has $ 11 per share in cash and the stock is selling for $ 14. But even so, you aren’t going to be able to pick the bottom on the price. What usually happens is that a stock sort of vibrates itself out before it starts up again. Generally, this process takes two or three years, but sometimes even longer.”

Peter Lynch and John Rothchild, One Up On Wall Street.

Introducción

El fondo CVC Capital Partners (CVC) ha puesto a la venta su participación de control en la compañía Deoleo (cotizada en la Bolsa de Madrid con el símbolo OLE BM).

Según el valor de mercado actual de Deoleo, la participación de CVC está valorada en 68M€, pero los directivos recibirían un sustancial incentivo en forma de bonus metálico, cuantificado en 7M€, si la participación se vende por encima de 98M€. A partir de 105M€, obtendrían un 7% adicional. Esto supondría valorar toda la compañía en 170M€ frente a los 120M€ actuales, o lo que es lo mismo, un valor por acción de 0,34€, que representa un incremento del 45% respecto a la cotización actual de Deoleo.

Además, y como resultado del proceso de reestructuración que la compañía llevó a cabo en 2020, CVC alcanzó un acuerdo con los bonistas, que hoy día controlan el 49% de la compañía, estipulando que, en un contexto de cambio de control (como el que pudiera ocurrir si CVC logra desinvertir en Deoleo), los bonistas podrían solicitar la activación del proceso de venta de la totalidad de la compañía. Este escenario se torna aún más interesante si consideramos que, durante la reestructuración, los bonistas tuvieron que aceptar una quita de la deuda a cambio de un 49% de la compañía, en un canje valorado en 0,60€, lo que representa una prima de más del 100% sobre el precio de cotización actual.

En definitiva, estamos ante una situación especial en la que el accionista de control de la compañía, saneada y rentable tras haber salido de un proceso de reestructuración, ha iniciado un mandato de venta con incentivos a vender su parte mayoritaria a un precio no inferior a un 45% sobre la cotización actual, desencadenando una venta total de la compañía, en la que los bonistas incurrirían en pérdidas si el precio fuese inferior a los 0,60€, frente a la cotización actual de 0,24€ por acción.

Breve descripción de Deoleo

Deoleo es líder mundial en la comercialización de aceite de oliva, con presencia en más de 70 países y más de 20 marcas comerciales como Carbonell, Koipe, Bertolli o Hojiblanca.

Para entender bien el negocio es importante conocer la cadena de valor del sector:

El grupo Deoleo no está integrado verticalmente, es decir, no posee ni plantaciones propias ni almazaras.

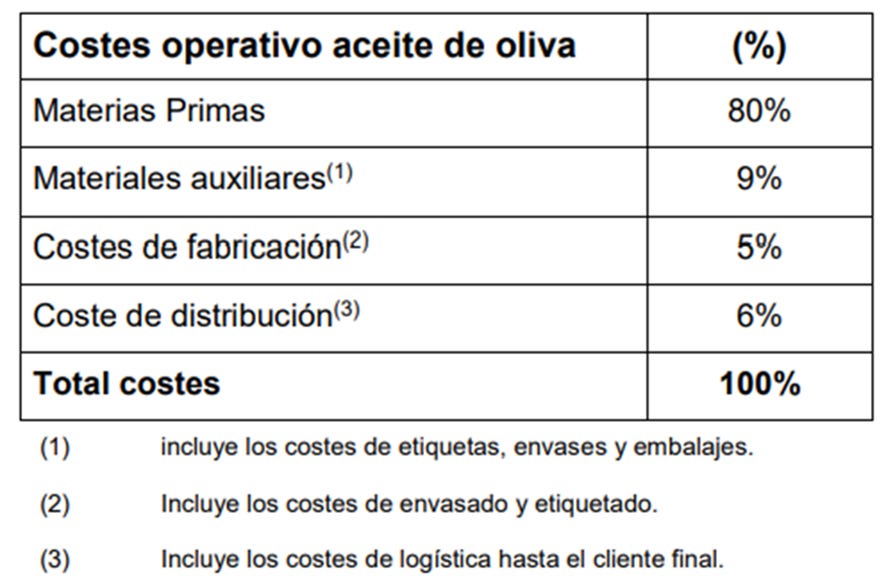

Este hecho hace que el principal coste de la compañía sea el del aceite de oliva, un coste variable afectado por la climatología y que, como consecuencia, es notablemente volátil.

La siguiente tabla muestra los principales costes del modelo operativo de Deoleo:

Su modelo de negocio está centrado principalmente en las fases de refinado mediante la realización de mezclas (blends), envasado, etiquetado y comercialización con una propuesta de valor marquista que busca la diferenciación frente a las marcas blancas del resto del mercado.

Entrada de CVC Capital Partners

Tras un periodo de elevado endeudamiento y cierres anuales en pérdidas, en 2014, el fondo CVC lanzó una OPA sobre el 30% del capital, que finalmente incrementaría hasta un 57%, convirtiéndose en el principal accionista.

CVC inició un proceso de reestructuración centrado en mejorar la eficiencia en un momento en el que Mercadona y su marca blanca estaban en rápida expansión. A su vez, durante estos años, varias cadenas de supermercados iniciaron estrategias de “dumping” utilizando el aceite de oliva como producto gancho, vendiendo el stock de aceite de marca blanca por debajo de coste.

Estas dinámicas acabaron por ahogar a Deoleo, cuyo elevado endeudamiento y el pago de intereses la incapacitaba para la inversión en marketing y la reposición de sus marcas comerciales en el entorno de guerra de precios.

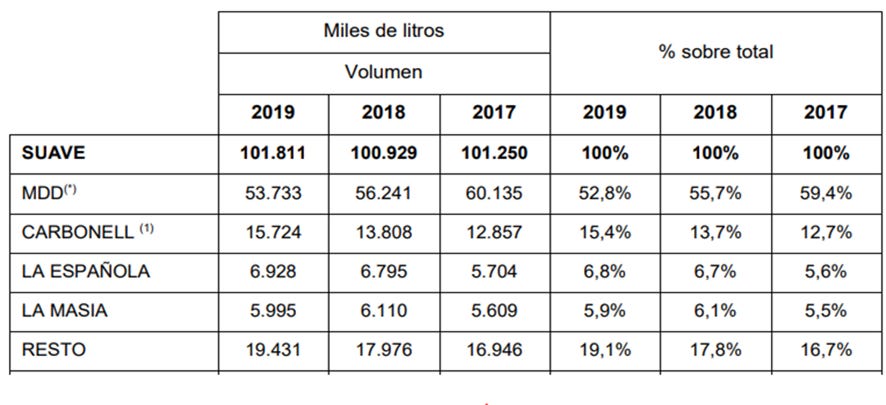

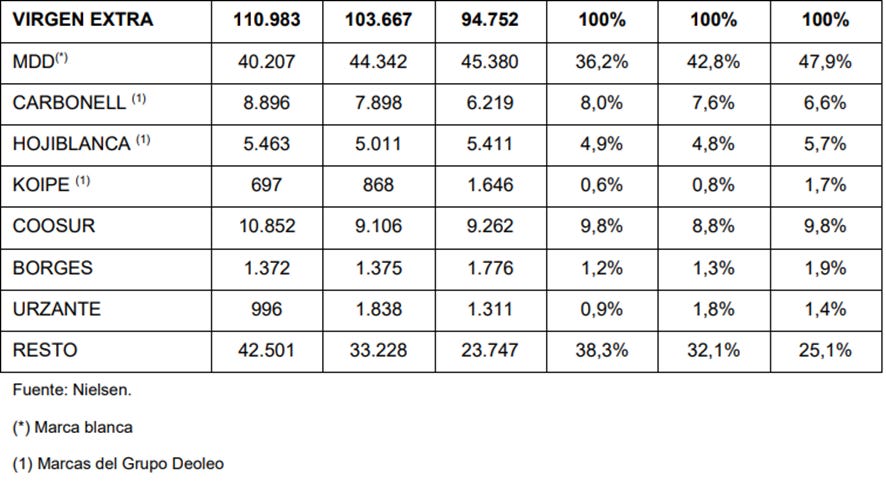

Hoy, las marcas blancas dominan todos los segmentos del aceite de oliva por cuota de mercado, aunque, según los datos de Nielsen publicados en el folleto de la ampliación que la compañía hizo como parte de la reestructuración, se observa una reducción y estabilidad de la cuota de mercado de la marca blanca.

Operación de restructuración

A partir de 2019, en una situación de cuasi quiebra, el consejo planteó una operación de recapitalización y restructuración mediante una operación acordeón.

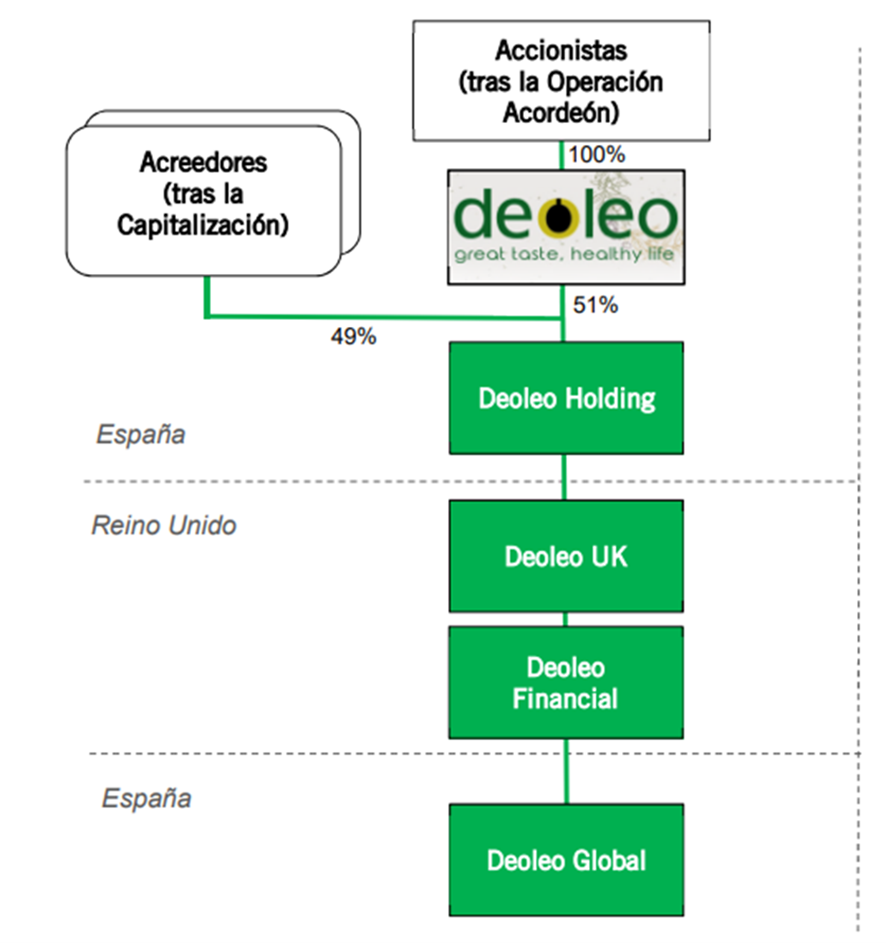

La operación consistió en una reducción de capital, con todas las acciones pasando a valer cero, junto con un canje de parte de la deuda de la compañía. Asimismo, se planteó una ampliación de capital de 50 millones de euros, garantizada en su mayor parte por CVC.

La imagen final tras la operación mostró una compañía recapitalizada, en la que los bonistas, poseedores de la mayor parte de la deuda, eran propietarios del 49% de la compañía. El 51% restante estaría en manos de los accionistas, con un 57% de este grupo en propiedad de CVC.

A través de este acuerdo, la deuda financiera pasó de 556M€ a 242M€. Además, los vencimientos de la deuda restante fueron extendidos.

Situación actual

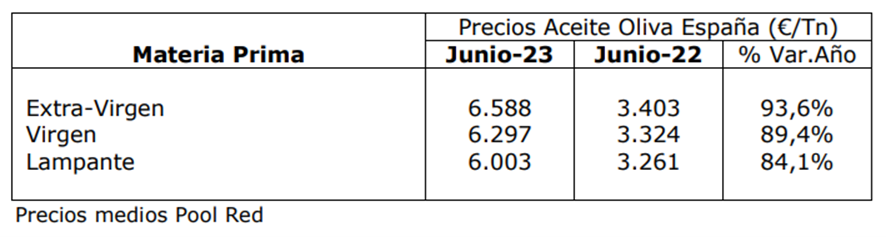

La inflación actual está provocando un terremoto en el sector, agravado por dos años de mala cosecha a causa del clima. Esta situación ha resultado en una insólita campaña de producción de aceite; anticipándose una cosecha mundial un 27% por debajo de la campaña anterior y un 24% inferior a las cinco anteriores.

La situación en España, que es el principal productor, es aún más precaria con una caída del 56% en la campaña 2022/2023. Según los datos, se trata de la peor campaña del siglo en términos de producción.

El reflejo de la falta de lluvias y el calor ha propiciado que los precios del aceite se hayan casi duplicado.

Este entorno, acentuado por el modelo no integrado de Deoleo, ha supuesto un incremento del coste de la principal materia prima y una dificultad para repercutir los precios al consumidor final, lo cual ha incidido negativamente en las ventas.

A 30 de junio de 2023, la compañía ha conseguido mantener el nivel de ventas en 400M€, a pesar de experimentar una disminución del volumen del 20%, que ha afectado a las marcas propias y ha beneficiado, en cierta medida, a las marcas blancas.

En este contexto, el EBITDA correspondiente a los primeros seis meses ha sido de 12,7M€, lo que representa un 43% menos en comparación con el mismo período de 2022. La compañía ha anunciado que el objetivo definido en su plan estratégico de alcanzar un EBITDA de 90M€ en 2026 podría ser revisado si esta situación de mercado continuase.

Operación de venta de la compañía

Durante el primer semestre de 2023, CVC ha iniciado el proceso de venta de su participación en la compañía, mediante un mandato a Lazard de búsqueda de posibles compradores.

Cabe recordar que en el marco del acuerdo de socios establecido durante el proceso de recapitalización, se determinó que, si se produjera un cambio de control, es decir, si CVC saliese del capital o redujese su participación, el consorcio de bonistas, que posee el 49% de la compañía y que tiene a Alchemy como principal entidad, podría solicitar la puesta en marcha del proceso de venta de la totalidad de la compañía.

“El mencionado proceso de venta puede ser iniciado a petición de los socios de Deoleo Holding que sean titulares del 20% o más de su capital social cuando (i) hayan transcurrido cuatro años y seis meses desde que se complete la Reestructuración o (ii) en cualquier momento antes de dicha fecha cuando tenga lugar un cambio de control en Deoleo y siempre que la Deuda Sostenible haya sido repagada”.

¿A qué precio podría realizarse una transacción?

Conforme se especifica en el documento de recapitalización, el equipo directivo recibiría un bono de 7M€ si logra vender la participación de CVC a un precio situado entre 98M€ y 105M€, bonificación que se incrementaría a un 7% si supera los 105M€.

Es notable que, desde su entrada en 2014, CVC ha invertido 323M€; por lo tanto, de concretarse una venta de su participación por 98/105M€, el fondo incurriría en una pérdida de capital.

Si tenemos en cuenta que en la actualidad solo cotiza la sociedad con el 51% del capital, y que el 57% de esta pertenece a CVC, los directivos recibirían bonos si logran vender a un precio equivalente a 0,34€ por acción, frente a los 0,24€ actuales, es decir, un 40% por encima del precio actual de la acción.

En este sentido, durante las últimas semanas, los rumores recogidos por diversos medios financieros han fluctuado entre afirmar que la operación estaba en "stand by" hasta más recientemente (viernes 6 de octubre), especular que CVC estaría sondeando a un grupo alimentario emiratí, el grupo Iffco.

La compañía Iffco cuenta ya con una planta envasadora en Granada y con varias explotaciones de olivares en Túnez. La compañía persigue el objetivo de convertirse en uno de los principales operadores a nivel mundial.

En la noticia del 6 de octubre se hace referencia a una valoración que podría elevarse a 400M€, aunque no especifica si se trata del valor de las acciones o de la empresa (acciones más la deuda):

· Si se trata del valor de las acciones, 204M€ (el 51%) corresponderían a la parte cotizada, es decir implicaría un valor por acción de 0,40€.

· Si se trata del valor de la empresa, el valor de las acciones de la parte cotizada tras descontar 100M€ de deuda sería 153M€ o 0,30€ por acción.

A su vez, habría que tener en cuenta que los bonistas convirtieron 283M€ de deuda a cambio del 49% del grupo a un precio por acción de 0,60€.

¿Cuál sería una valoración razonable?

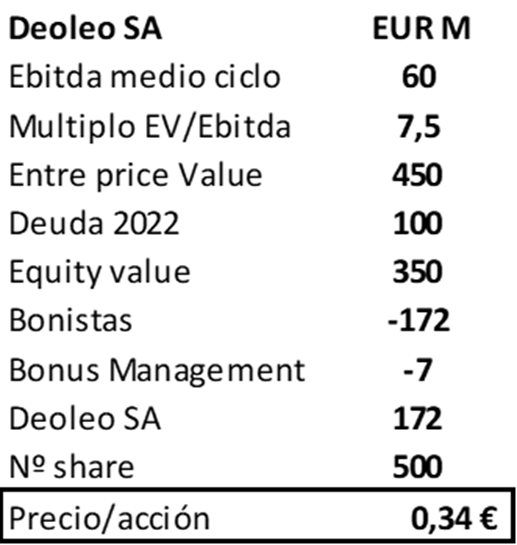

Independientemente de los planes de CVC en la venta de la compañía, hemos realizado la siguiente valoración sencilla de la compañía con base en:

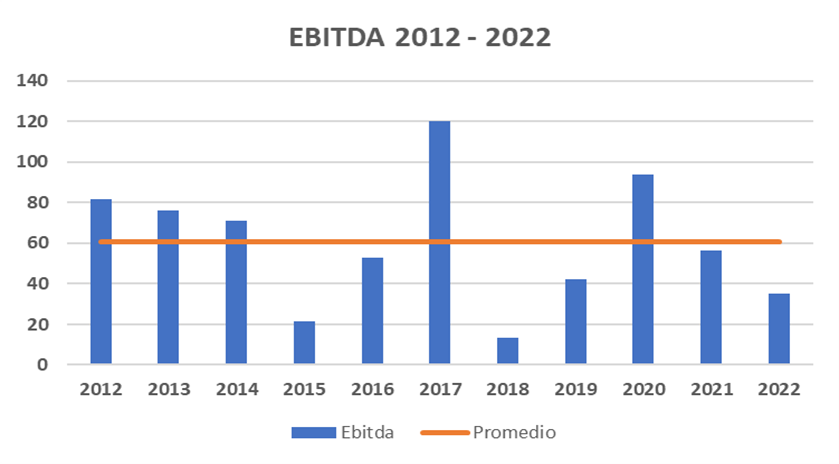

EBITDA normalizado medio de ciclo de 60M€ vs 90M€ del plan de la compañía para 2026.

Múltiplo EBITDA de 7.5x, por debajo del múltiplo de 10x al que cotiza Ebro Foods, su comparable más parecida española.

¿Qué puede salir mal en esta idea de inversión?

Como hemos indicado anteriormente, el sector del aceite se está enfrentando a un contexto complejo con pocos precedentes: escasez en la cosecha (la peor del siglo) y contexto de alta inflación que encarece aún más los costes de los productores.

Este escenario está teniendo impacto en todos los posibles compradores de Deoleo en España, aunque no sería descartable la posible entrada de otro fondo de capital privado. Basta recordar que la compañía ha pasado de un endeudamiento neto de 560 millones a los 100M€ de 31 de diciembre de 2022.

Aunque es difícil poder realizar un pronóstico a corto plazo para el precio del aceite de oliva, en la última semana de septiembre se han registrado descensos del precio, lo que podría indicar que el precio ha alcanzado un pico.

Lo datos de la campaña 2023/2024 parecen indicar que la producción, aunque todavía afectada por la sequía, podría estar un 7% por encima de la campaña anterior. Los expertos coindicen en que el principal factor que podría aliviar el tensionamiento y devolver la estabilidad a los precios será si tenemos un otoño lluvioso. En sentido se podría ser optimista, ya que, según las previsiones de la Aemet, se esperan lluvias para el trimestre con probabilidad del 40/50%, lo que sería una estación más húmeda de lo normal.

Conclusión

Los dueños de Deoleo van a intentar vender la compañía a un precio al menos un 45% superior al precio actual de cotización y que estaría en línea con nuestra valoración de la compañía.

En un caso más optimista, hay que recordar que se podría intentar realizar una venta bastante por encima si tenemos en cuenta que:

o Los bonistas perderían dinero si no se hace una venta próxima a 0,60€ por acción.

o CVC sufriría una importante pérdida de capital incluso si la compañía se vende por los 98/105M€ que el equipo directivo tiene como objetivo, dado que CVC ha invertido en total unos 300M€.

o La foto de la compañía ha mejorado considerablemente desde que completara su reestructuración, y en un entorno normalizado podría estar próxima a una situación de caja neta en 2026.

El escenario más pesimista contempla un retraso de la venta por las circunstancias de mercado actuales del sector, que impedirían en el corto plazo encontrar un competidor con capacidad para acometer una compra.

No obstante, como hemos indicado anteriormente podríamos haber pasado el peor momento. Dependerá de si tenemos un otoño con algo más de lluvia y del propio mecanismo de precios del mercado: “ The cure for high prices is high prices”.

Fuentes principales:

Deoleo SA

“Turn around on course, combined with a sale process”

“Bottom fishing is a popular investor pastime, but it’s usually the fisherman who gets hooked. Trying to catch the bottom on a falling stock is like trying to catch a falling knife. It’s normally a good idea to wait until the knife hits the ground and sticks, then vibrates for a while and settles down before you try to grab it. Grabbing a rapidly falling stock results in painful surprises, because inevitably you grab it in the wrong place. If you get interested in buying a turnaround, it ought to be for a more sensible reason than the stock’s gone down so far it looks like up to you. Maybe you realize that business is picking up, and you check the balance sheet, and you see that the company has $ 11 per share in cash and the stock is selling for $ 14. But even so, you aren’t going to be able to pick the bottom on the price. What usually happens is that a stock sort of vibrates itself out before it starts up again. Generally, this process takes two or three years, but sometimes even longer.”

Peter Lynch and John Rothchild, One Up On Wall Street.

Introduction

CVC Capital Partners (CVC) has put its controlling stake in Deoleo (listed on the Madrid Stock Exchange under the ticker OLE BM) up for sale.

Based on Deoleo's current market value, CVC's stake is valued at €68 million, but executives would receive a substantial incentive bonus of €7 million if the stake is sold for more than €98 million. From €105 million onwards, they would receive an additional 7%. This would value the entire company at €170 million compared to the current €120 million, or in other words, a share price of €0.34, representing a 45% increase over Deoleo's current share price.

Furthermore, as a result of the restructuring process that the company underwent in 2020, CVC reached an agreement with the bondholders, who now control 49% of the company, stipulating that, in the event of a change of control (such as what could happen if CVC manages to divest its stake in Deoleo), the bondholders could request the activation of the process of selling the entire company. This scenario becomes even more interesting if we consider that, during the restructuring, the bondholders had to accept a debt haircut in exchange for a 49% stake in the company, in a swap valued at €0.60, representing a premium of more than 100% over the current share price.

In short, we are facing a special situation where the controlling shareholder of the company, which is healthy and profitable after emerging from a restructuring process, has initiated a sales mandate with incentives to sell its majority stake at a price no lower than 45% above the current share price, triggering a total sale of the company, in which the bondholders would incur losses if the price were below €0.60, compared to the current share price of €0.24 per share.

Brief description of Deoleo

Deoleo is a world leader in the marketing of olive oil, with a presence in more than 70 countries and over 20 commercial brands such as Carbonell, Koipe, Bertolli, and Hojiblanca.

To fully understand the business, it is important to know the value chain of the sector:

Deoleo is not vertically integrated, meaning it does not own its own plantations or mills. This fact makes the main cost for the company the price of olive oil, a variable cost affected by weather conditions and, as a consequence, is significantly volatile. The following table shows the main costs of Deoleo's operating model:

After a period of high debt and annual losses, in 2014, the CVC fund launched a public tender offer for 30% of the capital, which it would eventually increase to 57%, becoming the main shareholder.

CVC initiated a restructuring process focused on improving efficiency at a time when Mercadona and its private label were rapidly expanding.

At the same time, during these years, several supermarket chains started "dumping" strategies using olive oil as a loss leader, selling their stock of private label oil below cost.

These dynamics ended up suffocating Deoleo, whose high debt and interest payments made it unable to invest in marketing and reposition its brands in the price war environment. Today, private labels dominate all olive oil segments in terms of market share, although, according to Nielsen data published in the prospectus for the capital increase that the company carried out as part of the restructuring, there is a reduction and stabilization of the private label market share.

Restructuring operation

Starting in 2019, facing near-bankruptcy, the board proposed a recapitalization and restructuring operation through an accordion scheme.

The operation consisted of a capital reduction, with all shares becoming worthless, along with an exchange of part of the company's debt. Additionally, a capital increase of 50 million euros was proposed, largely guaranteed by CVC.

The final picture after the operation showed a recapitalized company in which the bondholders, owners of most of the debt, owned 49% of the company. The remaining 51% would be in the hands of the shareholders, with 57% of this group owned by CVC.

Current Situation

Current inflation is causing a shock in the sector, aggravated by two years of poor harvests due to the climate. This situation has resulted in an unusual olive oil production campaign; anticipating a global harvest 27% below the previous campaign and 24% below the previous five.

The situation in Spain, which is the main producer, is even more precarious with a 56% drop in the 2022/2023 campaign. According to the data, this is the worst campaign of the century in terms of production. The reflection of the lack of rain and heat has caused oil prices to almost double.

This environment, accentuated by Deoleo's non-integrated model, has led to an increase in the cost of the main raw material and a difficulty in passing on prices to the end consumer, which has negatively impacted sales.

As of June 30, 2023, the company has managed to maintain sales at €400 million, despite experiencing a 20% volume decrease, which has affected own brands and benefited, to some extent, private labels.

In this context, EBITDA for the first six months has been €12.7 million, which represents a 43% decrease compared to the same period in 2022. The company has announced that the target defined in its strategic plan to reach an EBITDA of €90 million in 2026 could be revised if this market situation continues.

Company Sale Operation

During the first half of 2023, CVC initiated the process of selling its stake in the company, through a mandate to Lazard to search for potential buyers.

It should be remembered that within the framework of the partnership agreement established during the recapitalization process, it was determined that, if there were a change of control, that is, if CVC left the capital or reduced its participation, the consortium of bondholders, which owns 49% of the company and which has Alchemy as its main entity, could request the start of the process of selling the entire company.

At what price could a transaction be carried out?

As specified in the recapitalization document, the management team would receive a bonus of €7 million if they manage to sell CVC's stake at a price between €98 million and €105 million, a bonus that would increase to 7% if it exceeds €105 million. It is noteworthy that, since its entry in 2014, CVC has invested €323 million; therefore, if a sale of its stake for €98/105 million is finalized, the fund would incur a capital loss.

Considering that currently only the company with 51% of the capital is listed, and that 57% of this belongs to CVC, the executives would receive bonuses if they manage to sell at a price equivalent to €0.34 per share, compared to the current €0.24, that is, 40% above the current share price.

In this sense, during the last few weeks, rumors collected by various financial media have fluctuated between stating that the operation was on "standby" until more recently (Friday, October 6), speculating that CVC would be sounding out an Emirati food group, the Iffco group.

The Iffco company already has a bottling plant in Granada and several olive groves in Tunisia. The company aims to become one of the main operators worldwide.

In the news of October 6, reference is made to a valuation that could rise to €400 million, although it does not specify whether it is the value of the shares or of the company (shares plus debt):

• If it is the value of the shares, €204 million (51%) would correspond to the listed part, that is, it would imply a value per share of €0.40.

• If it is the value of the company, the value of the shares of the listed part after discounting €100 million of debt would be €153 million or €0.30 per share.

At the same time, it should be taken into account that the bondholders converted €283 million of debt in exchange for 49% of the group at a price per share of €0.60.

What would be a reasonable valuation?

Regardless of CVC's plans to sell the company, we have carried out the following simple valuation of the company based on:

Average normalized EBITDA of the cycle of €60 million vs. €90 million of the company's plan for 2026.

7.5x EBITDA multiple, below the 10x multiple at which Ebro Foods, its closest Spanish comparable, trades.

What could go wrong with this investment idea?

As we've previously discussed, the olive oil sector is facing an unprecedentedly complex situation: a severe harvest shortage (the worst in a century) coupled with a high inflationary environment that is further increasing production costs.

This scenario is impacting all potential buyers of Deoleo in Spain, although the entry of another private equity fund cannot be ruled out. It's worth remembering that the company has reduced its net debt from €560 million to €100 million as of December 31, 2022.

While it's difficult to make short-term forecasts for olive oil prices, prices have declined in the last week of September, suggesting that they may have peaked. Data for the 2023/2024 campaign seems to indicate that production, although still affected by the drought, could be 7% higher than the previous campaign.

Experts agree that the main factor that could alleviate tensions and restore price stability would be a rainy autumn. In this sense, we could be optimistic, as according to AEMET forecasts, there is a 40-50% probability of rain for the quarter, which would make for a wetter-than-normal season.

Conclusion

Deoleo's owners aim to sell the company at a price at least 45% higher than the current share price, which aligns with our valuation. In a more optimistic scenario, it's worth noting that a sale could be achieved at a significantly higher price, considering that:

Bondholders would lose money if a sale is not made close to €0.60 per share.

CVC would suffer a significant capital loss even if the company is sold for the €98-€105 million target set by the management team, given that CVC has invested around €300 million in total.

The company's financial situation has improved significantly since completing its restructuring, and under normal circumstances, it could be close to a net cash position by 2026. The most pessimistic scenario involves a delay in the sale due to the current market conditions of the sector, which would make it difficult to find a competitor with the capacity to make a purchase in the short term. However, as we have previously indicated, we may have passed the worst moment. It will depend on whether we have a somewhat rainier autumn and on the market's own pricing mechanism: "The cure for high prices is high prices"