Liberty Global: Parte I - No puedes ser el más grande, pero sí el más inteligente (English version at the end)

“Siempre hay un tesoro oculto en la nevera, solo tienes que buscarlo”. Homer Simpson.

| eBay")

En junio de 2023, en un comunicado remitido a la CNMV, Elecnor anunció su intención de cesar en la búsqueda de un socio minoritario para su filial Enerfin, para en su lugar, cambiar el objetivo al de vender una participación de control. Aunque el cambio podía parecer puro formalismo, sabíamos que esto quería decir que se venía algo grande.

Fruto de este hecho, se orquestó una de las operaciones de creación de valor más telegrafiadas en la bolsa española de los últimos años, y que generó un retorno de un 50% en apenas unos meses.

Desde ese día, no habíamos vuelto a tener esa sensación de “se viene algo grande”, hasta que hace apenas unas semanas tropezamos con una muy situación similar que conocíamos bien, pero teníamos algo olvidada: compañía en mínimos de ~15 años, cotizando con un descuento sobre el valor implícito de sus activos de al menos el 50%, pero con una importante operación corporativa prevista para este año acompañada de varias iniciativas diseñadas para aflorar valor.

La compañía de la que hablamos en esta ocasión es Liberty Global, empresa de servicios de comunicaciones controlada por el mítico John Malone, uno de los mejores asignadores de capital del siglo 20, que destacó por realizar un retorno de un 30% anual compuesto, para los accionistas de TCI, antigua matriz de Liberty global en los años 1973 a 1997.

Malone llegó a ejecutar en el mismo periodo: 14 spin offs, recompró el 40% de las acciones en los momentos bajos de la acción y adquirió más de 500 compañías de cable y televisión.

De forma resumida, Liberty es un conglomerado que posee empresas de telecomunicaciones, dos Joint venture, e inversiones minoritarias por puesta en equivalencia de empresas cotizadas y no cotizadas.

Al igual que en Elecnor en su momento, que estuvo más de diez años plana, la situación de esta inversión resurgió cuando el 16 de febrero de este año, los gestores de Liberty comunicaron que pretendían realizar un spin off listado de la compañía de telecomunicaciones suiza Sunrise. Hecho corporativo que está previsto sea llevado a cabo en el segundo semestre de 2024.

Por dar un aperitivo de lo que supone este spin off y según los números actuales de las valoraciones que facilita Liberty, la cotización actual de la compañía es de ~17$ , el spin off rondaría los 11$, y dentro de los 6$ dólares implícitos en la cotización quedarían: 4$ de cash, 1$ de la venta de una compañía en proceso de cierre, 2$ de participaciones cotizadas, 7$ de compañías tecnológicas no cotizadas y además el 100% de Telenet (Bélgica) y dos JVs: el 50% de Virgin Media 02, y el 50% VodafoneZiggo. Estas últimas 3 participaciones valoradas por múltiplos comparables en no menos de 20$.

Dicho de otro modo, según los números de la compañía, Liberty hoy cotiza por ~17$, van a repartir 11$ mediante un spin off, y en los 6$ restantes habría participaciones por un valor neto de al menos 34$.

Por nuestra parte, después de analizar las partes de la compañía, somos bastante más conservadores que los gestores de Liberty, pero vemos factible tener un retorno en poco tiempo similar al que se pudo obtener en Elecnor.

Breve descripción de Liberty Global

Liberty Global es una compañía de telecomunicaciones con activos principalmente en Europa, Suiza y Reino Unido.

Fuente: Annual report 10K 2023

La compañía capitaliza actualmente en $6.500m con una deuda asociada a las participaciones de $15.600m.

¿Que se obtiene al comprar Liberty Global por $6500m?

Negocios de telecomunicaciones con consolidación contable:

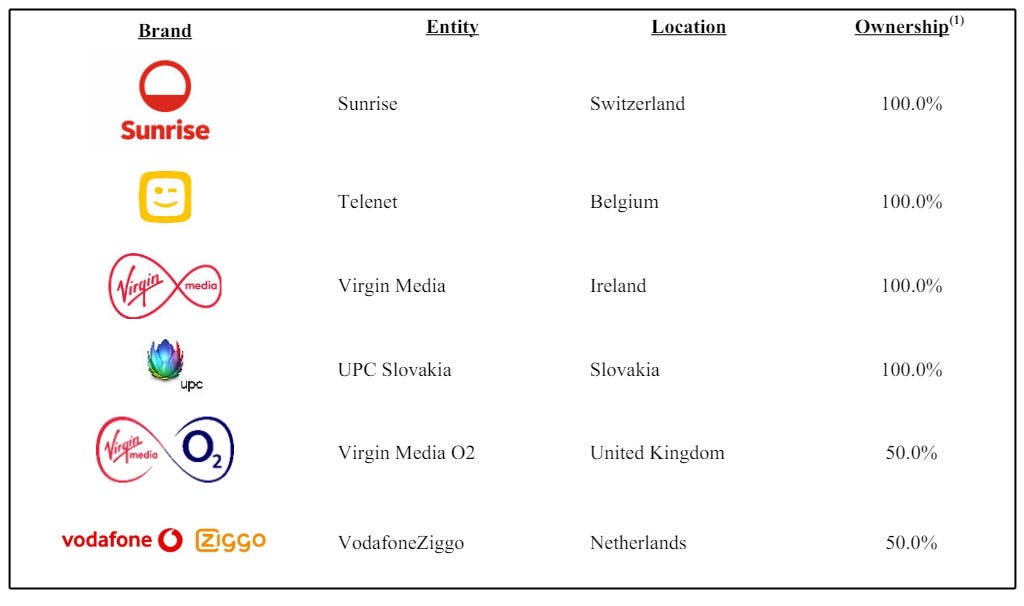

Sunrise (100%): Es la segunda empresa de telecomunicaciones más grande de Suiza con una cuota de mercado del 28%. Sunrise tiene una valoración de equity estimada de ~$2.200m.

Telenet (100%): Segunda empresa de telecomunicaciones de Bélgica con una cuota de mercado del 34%. Fue excluida de cotización en 2023 por Liberty a un precio de 21€/acción, equivalente a una valoración del equity de ~$2.300m.

Otros: Virgin Media Irlanda (100%) con un Ebitda estimado de 170m y UPC Slovakia (100%).

Joint Venture:

Virgin Media O2 (50%): Operadora británica creada a partir de la fusión entre Virgin Media y O2 activos propiedad de Liberty y Telefónica. La participación estaría valorada en un rango de $3.500m – $4000m.

Vodafone Ziggo Netherlands (50%): Fusión entre los activos de cable de Ziggo y la red móvil de Vodafone convirtiéndose en el principal operador de cable y uno de los tres operadores de red móvil de Países Bajos. La participación estaría valorada entre $500m-$1000m.

New ventures:

Incluye el brazo inversor de Liberty en empresas tecnológicas centradas en comunicaciones, canales e infraestructuras de telecomunicaciones. La valoración en libros de este brazo es de ~$3.275m.

Adicionalmente, Liberty cuenta con un total aproximado de $3.200m entre cash e inversiones financieras liquidables en el corto plazo.

Resumiendo: por $6.500m de la capitalización actual obtenemos una serie de participaciones que netas de deuda tendrían una valoración aproximada de $12.775m, a lo que se le añadirían $3.275m de cash y equivalentes de la matriz.

Si tenemos en cuenta el número de acciones actuales (350M), la valoración sin ajustar se aproximaría a 45$/acc.

Fuente: Presentación de resultados de Liberty Q42023

¿Por qué cotiza con este descuento?

Liberty Global es posible que sea una de las compañías más complejas a las que un inversor se puede enfrentar ya que incluye:

Varias clases de acciones.

Estructura holding con participaciones que consolidan, junto con JVs no consolidadas y participaciones tecnológicas con pocas referencias para realizar una valoración.

Historial de beneficios contables negativos continuado.

A continuación, vamos a tratar de analizar una por una estas razones para tratar de entender si está justificado el descuento actual.

Clases de acciones

Liberty cuenta con acciones tipo A por un total de 171.4m, 12.9m de acciones tipo B y 193m de acciones tipo C.

Los tres tipos de acciones tienen los mismos derechos económicos pero diferentes derechos políticos. De esta forma, las acciones tipo A equivaldrían a 1 voto, las acciones tipo B a 10 votos y las acciones tipo C no tienen derecho a voto.

Con esta fórmula, John Malone que aglutina el 68% de las acciones tipo B, se asegura el control de efectivo del 30.7% de la compañía, además de su participación en las acciones tipo A (3%) y del 6.8% que mantiene en las acciones tipo C.

Esto puede ser motivo de descuento ya que existen fondos que por políticas ESG ( Gobernanza) tienen restringida la inversión en este tipo de estructuras, debido a que se diseñan para que no pueda haber una pérdida de control de ciertos accionistas a pesar de una posible dilución por una ampliación de capital.

Para nosotros, es una forma más para encontrar valor si se producen divergencias entre el precio de las diferentes acciones, ya que en este caso que estamos cómodos con el control de John Malone, solo nos importan los derechos económicos.

Estructura Holding

En una mayoría de los casos los holdings cotizados incluyen descuentos sobre valor neto de sus activos debido a la posibilidad de destrucción de valor y a la complejidad de valoración si tienen activos no cotizados.

En este caso, aunque estamos de acuerdo que deba existir algo de descuento, discrepamos con la magnitud actual.

Entre otras razones, Liberty mantiene el control de los flujos del gran grueso de las participadas de la compañía. Tanto de Sunrise, como de Telenet, donde tendría el 100%, como de las JVs al 50% donde hay una clara intención de reparto de dividendos de las compañías por ambas partes.

El mayor “pero” lo encontramos en la parte New ventures, donde es difícil realizar una valoración precisa y en una buena parte no hay más información que la que facilita la compañía.

Para mitigar esto, realizaremos un ajuste en la valoración final donde se tendrá en cuenta esta complejidad, aunque insistimos que esto no puede ser el motivo de tanto descuento debido al peso total sobre la valoración.

Historial de beneficios contables negativos

Una de las estrategias que hizo a Malone ser Malone, fue diseñar estructuras de alto apalancamiento de activos de cable, con gran capacidad de endeudamiento por su predictibilidad, lo que le permitía deducirse el pago de intereses e impulsar la generación de caja a través de adquisiciones.

Fuente: elaboración propia

El resultado: Liberty ha generado un Flujo de caja libre después de intereses en los últimos 5 años de $6.192m, prácticamente su capitalización de mercado actual.

Hasta aquí la primera parte de introducción a la situación especial en Liberty, para la parte II dejaremos lo más interesante:

Análisis de las herramientas propuestas por el Management para cerrar el descuento actual: Spin off de Sunrise, Agrupaciones estratégicas de las divisiones y posibles colocaciones en bolsa de alguna empresa afiliada.

Detalle de la estrategia de asignación de capital de la compañía.

Análisis de los vencimientos de la deuda.

Supervisión de los incentivos del Management.

Valoración ajustada de la compañía y descuento razonable.

Cual es la mejor clase de acción para posicionarse y capturar todo el valor.

Liberty Global: Part I - You Can't Be the Biggest, but You Can Be the Smartest

"There's always a hidden treasure in the fridge, you just have to look for it." - Homer Simpson.

In June 2023, in a statement sent to the CNMV, Elecnor announced its intention to stop looking for a minority partner for its Enerfin subsidiary and instead switch to the goal of selling a controlling stake.

While the change might have seemed like pure formalism, we knew that this meant something big was coming.

As a result of this, one of the most telegraphed value creation operations in the Spanish stock market in recent years was orchestrated, generating a return of 50% in just a few months.

Since then, we hadn't had that "something big is coming" feeling again until a few weeks ago when we stumbled upon a very similar situation that we knew well but had somewhat forgotten: a company at a 15-year low, trading at a discount to the implied value of its assets of at least 50%, but with a major corporate operation planned for this year accompanied by several initiatives designed to unlock value.

The company we are talking about on this occasion is Liberty Global, a communications services company controlled by the legendary John Malone, one of the best capital allocators of the 20th century, who stood out for achieving a 30% annual compounded return for TCI shareholders, the former parent company of Liberty Global from 1973 to 1997.

Malone executed the following during the same period:

14 spin-offs

Bought back 40% of the shares at the low point of the stock

Acquired over 500 cable and television companies

In short, Liberty is a conglomerate that owns telecommunications companies, two joint ventures, and minority equity interests in listed and unlisted companies.

As with Elecnor at the time, which was flat for over ten years, the situation of this investment resurfaced when, on February 16 of this year, Liberty's managers announced that they intended to carry out a listed spin-off of the Swiss telecommunications company Sunrise. This corporate event is expected to take place in the second half of 2024.

To give an appetizer of what this spin-off means and according to the current valuation figures provided by Liberty, the current share price of the company is ~$17, the spin-off would be around $11, and within the $6 implicit in the share price would be: $4 of cash, $1 from the sale of a company in the process of closing, $2 from listed holdings, $7 from unlisted technology companies, and in addition, 100% of Telenet (Belgium) and two JVs: 50% of Virgin Media 02, and 50% VodafoneZiggo. These last 3 holdings valued by comparable multiples at no less than $20.

In other words, according to the company's numbers, Liberty is currently trading for ~$17, they are going to distribute $11 through a spin-off, and in the remaining $6 there would be holdings with a net value of at least $34.

For our part, after analyzing the parts of the company, we are much more conservative than Liberty's managers, but we see it as feasible to have a return in a short time similar to what could be obtained in Elecnor.

Brief description of Liberty Global

Liberty Global is a telecommunications company with assets mainly in Europe, Switzerland and the United Kingdom.

Source: Annual report 10K 2023

The company currently has a market capitalization of $6.5 billion with a debt associated with its holdings of $15.6 billion.

What do you get by buying Liberty Global for $6.5 billion?

Telecommunications businesses with accounting consolidation:

Sunrise (100%): It is the second largest telecommunications company in Switzerland with a market share of 28%. Sunrise has an estimated equity valuation of ~$2.2 billion.

Telenet (100%): Second largest telecommunications company in Belgium with a market share of 34%. It was delisted in 2023 by Liberty at a price of €21/share, equivalent to an equity valuation of ~$2.3 billion.

Others: Virgin Media Ireland (100%) with an estimated Ebitda of 170m and UPC Slovakia (100%).

Joint Venture:

Virgin Media O2 (50%): British operator created from the merger of Virgin Media and O2 assets owned by Liberty and Telefónica. The stake would be valued in a range of $3.

Vodafone Ziggo Netherlands (50%): Merger between Ziggo's cable assets and Vodafone's mobile network, becoming the main cable operator and one of the three mobile network operators in the Netherlands. The stake would be valued between $500m-$1000m.

New ventures:

Includes Liberty's investment arm in technology companies focused on communications, channels, and telecommunications infrastructure. The book value of this arm is ~$3.275m.

In addition, Liberty has a total of approximately $3.2 billion in cash and short-term liquidable financial investments.

In summary, for $6.5 billion of the current market capitalization, we obtain a series of holdings that, net of debt, would have an approximate valuation of $12.775 billion, to which would be added $3.275 billion of cash and equivalents from the parent company.

If we take into account the current number of shares (350M), the unadjusted valuation would be approximately $45/share.

Source: Liberty Q4 2023 Results Presentation

Why is it trading at such a discount?

Liberty Global may be one of the most complex companies that an investor can face, as it includes:

Multiple classes of shares.

A holding company structure with consolidating holdings, along with non-consolidated JVs and technology holdings with few valuation references.

A history of continued negative accounting profits.

We will now try to analyze each of these reasons one by one to try to understand whether the current discount is justified.

Classes of shares

Liberty has a total of 171.4 million class A shares, 12.9 million class B shares, and 193 million class C shares.

All three classes of shares have the same economic rights but different political rights.

Thus, class A shares have 1 vote, class B shares have 10 votes, and class C shares have no voting rights.

With this formula, John Malone, who holds 68% of the class B shares, ensures effective control of 30.7% of the company, in addition to his stake in class A shares (3%) and the 6.8% he holds in class C shares.

This can be a reason for a discount, as there are funds that are restricted from investing in this type of structure due to ESG (Governance) policies, as they are designed to prevent certain shareholders from losing control despite possible dilution from a capital increase.

For us, it is one more way to find value if there are discrepancies between the price of the different shares, since in this case, as we are comfortable with John Malone's control, we only care about the economic rights.

Holding company structure

In a majority of cases, listed holding companies trade at a discount to the net asset value of their assets due to the possibility of value destruction and the complexity of valuation if they have unlisted assets.

In this case, although we agree that there should be some discount, we disagree with the current magnitude.

Among other reasons, Liberty maintains control of the cash flows of the vast majority of the company's subsidiaries. Both Sunrise and Telenet, where it would have 100%, and the 50% JVs where there is a clear intention of dividend distribution from the companies by both parties.

The biggest "but" is in the New ventures part, where it is difficult to make an accurate valuation and in a good part there is no more information than what the company provides.

To mitigate this, we will make an adjustment in the final valuation where this complexity will be taken into account, although we insist that this cannot be the reason for such a large discount due to the total weight on the valuation.

History of negative accounting profits

One of the strategies that made Malone Malone was to design highly leveraged cable asset structures with great debt capacity due to their predictability, which allowed him to deduct interest payments and drive cash generation through acquisitions.

Source: own elaboration

The result: Liberty has generated Free Cash Flow after interest over the past 5 years of $6.192 billion, practically its current market capitalization.

So far, this is the first part of the introduction to the special situation in Liberty. For part II, we will leave the most interesting:

Analysis of the tools proposed by Management to close the current discount: Spin-off of Sunrise, strategic grouping of the divisions and possible IPOs of some affiliated companies.

Details of the company's capital allocation strategy.

Analysis of debt maturities.

Monitoring of Management incentives.

Adjusted valuation of the company and reasonable discount.

Which is the best class of shares to position oneself in and capture all the value.

| Una publicación invitada por

|