Syensqo: ¿Qué puede ser mejor que comprar lo que otros rechazan?

"Investments come in three varieties: undervalued at one price, fairly valued at another, and overvalued at a higher one. The goal is to buy the 1st, avoid the 2nd and sell the 3rd." - Seth Klarman

Rob Arnott, de Research Affiliates, acaba de lanzar un ETF que invertirá en empresas eliminadas de grandes índices como el S&P 500 y el Russell 1000. Dado que la salida de un índice suele forzar ventas masivas de la acción a muchos inversores, el ETF tratará de aprovecharse de precios exageradamente deprimidos. «A todo el mundo le gustan los marginados que luchan contra la adversidad. ¿Por qué no comprar lo que otros rechazan?» dijo Arnott al Financial Times. «Especialmente dada la evidencia histórica de que ganan al índice por un 5% al año durante los siguientes cinco años, como mínimo».

Aunque la idea que presentamos hoy, Syensqo, no es necesariamente una “rechazada por los índices”, en muchos sentidos ha sido igualmente despreciada por muchos inversores, a juzgar por el comportamiento de la acción.

Introducción y tesis de inversión

Syensqo SA (SYENS) es una empresa con sede en Bélgica, especializada en innovación científica y química, que se escindió de Solvay (SOLB) en diciembre de 2023 a un precio de €98,93. Actualmente, cotiza a €80,4, lo que representa casi un 20% menos. El rango de 52 semanas es de €67,41 a €109,9, y su máximo histórico fue de €105,3. A pesar de que ha rebotado algo desde mínimos, todavía se encuentra en la parte baja de su rango de 52 semanas.

No nos hubiese despertado nuestro interés de no ser porque, a pesar de tener márgenes superiores y un balance más limpio que la mayoría de sus competidores, SYENS cotiza con un descuento notable frente a ellos. Creemos que esto es un ejemplo clásico de la anomalía de "spin-off" que Joel Greenblatt destacó en su libro con el desafortunado título de “You Can Be a Stock Market Genius” (y que hemos tratado en este Substack – ver nuestros artículos sobre Phinia y Dowlais).

Creemos que SYENS podría valer hasta un 35%-50% más, ya que es un líder en varios nichos de rápido crecimiento con altas barreras de entrada, lo que debería permitirle mantener su perfil de altos márgenes, algo que el mercado no parece estar valorando adecuadamente.

Existen algunos riesgos, que se discutirán en más detalle a continuación, pero creemos que el potencial de caída es limitado, creando una oportunidad de inversión que en nuestra opinión presenta una relación asimétrica entre riesgo y potencial alcista.

Descripción del negocio

SYENS es un fabricante químico belga que se escindió de Solvay en diciembre de 2023. En ese momento, Solvay se dividió en dos entidades: una que conservó el nombre de Solvay (enfocada en productos básicos como la sosa, sílice, peróxidos, etc.) y SYENS (centrada en polímeros y compuestos de alto rendimiento con mayor crecimiento y márgenes).

La dirección de Solvay (y varios inversores de referencia) sabían que la suma de las partes de Solvay valía considerablemente más de lo que el mercado indicaba, y por eso Solvay decidió hacer la separación de los dos negocios y así poner el valor el negocio de SYENS; y es que, en muchos aspectos, Solvay representa la apuesta de "valor" del spin-off, mientras que SYENS es la historia de "crecimiento". SYENS conservó varias unidades de negocio de Solvay que son líderes globales y presentan un potencial sustancial de crecimiento. La empresa estima que el 90% de sus ingresos se generan en mercados donde ocupa una de las tres principales posiciones, con una cuota de mercado significativa, control de materias primas clave y presencia global. Más adelante profundizaremos en estos negocios de crecimiento, pero primero una breve discusión sobre la escisión.

Como parte de la transacción, Solvay listó sus acciones en Euronext Bruselas y Euronext París, y mantiene una participación del 30% en SYENS. Como empresa independiente, SYENS podrá enfocarse en sus clientes y desarrollar más sus mercados y productos clave.

SYENS fabrica polímeros especiales, materiales compuestos y formulaciones especializadas utilizadas en los mercados de automoción y aeroespacial (28% de las ventas de 2022), mercados de recursos y medio ambiente (15% de las ventas de 2022), aplicaciones industriales y químicas (15% de las ventas de 2022), bienes de consumo y productos de cuidado personal (14% de las ventas de 2022), mercados agrícolas y alimentarios (13% de las ventas de 2022), electrónica (8% de las ventas de 2022) y otros mercados finales. En 3023, el desglose de ventas por mercado fue muy similar:

La empresa ha identificado cuatro plataformas de crecimiento: materiales para baterías, materiales para el ecosistema del hidrógeno verde, materiales renovables y biotecnología, y compuestos termoplásticos. Entre estos últimos, destacan los materiales compuestos ligeros de la compañía. SYENS es una de las pocas empresas que puede proporcionar compuestos ligeros avanzados, fundamentales para la industria aeroespacial, ya que permiten a las empresas de aviación comercial y defensa mejorar la aerodinámica de los aviones, reducir las emisiones de CO2 y reducir sus costos totales.

En cuanto a la estructura organizativa, SYENS está dividida en tres segmentos operativos:

Materiales (Materiales compuestos y polímeros especiales):

El segmento de Materiales ofrece una cartera única de polímeros de alto rendimiento y tecnologías de compuestos utilizados principalmente en aplicaciones de movilidad sostenible. Sus soluciones permiten la reducción de peso y mejoran el rendimiento, al tiempo que aumentan la eficiencia energética y de CO2. Los principales mercados a los que sirve incluyen los sectores de la automoción y aeroespacial, pero también atención médica y electrónica. Este segmento ha generado márgenes EBITDA superiores al 30% de manera estable desde 2017.

Consumidores y Recursos:

El segmento de Consumidores y Recursos produce formulaciones especializadas a través de soluciones personalizadas para la química de superficies y el comportamiento de líquidos, maximizando el rendimiento y la eficiencia de los procesos, mientras minimiza el impacto ecológico. Este segmento también proporciona soluciones enfocadas en áreas específicas, como recursos (mejorando el rendimiento en la extracción de metales, minerales y petróleo), aplicaciones industriales (como recubrimientos), y bienes de consumo y atención médica (incluyendo vainillina y goma para el cuidado del hogar y personal). Este segmento parece estar menos diferenciado, aunque la empresa sostiene que la mitad de sus ventas están protegidas por patentes o contratos a largo plazo. El segmento genera un margen EBITDA más bajo de alrededor del 17%.

Servicios Corporativos y Empresariales (como I+D, unidades de cogeneración dedicadas a las actividades de SYENS y desarrollo de nuevos negocios):

La plataforma de I+D (15% de los empleados) es clave para la tesis de inversión en esta acción, ya que la empresa espera que estas inversiones aceleren el perfil de crecimiento de sus productos. SYENS planea aumentar su gasto en I+D del 4% de las ventas actuales (un gasto anual en I+D de más de €300 millones) al 5% para 2028. Esto es casi el doble que algunos de sus competidores, como por ejemplo Hexcel. El crecimiento que SYENS ha logrado en el segmento de compuestos termoplásticos ligeros usados en la industria aeroespacial y de automoción (con los márgenes más altos de toda la compañía) son testamento de la capacidad de la empresa en I+D; y es que el gasto en investigación y desarrollo de este tipo de materiales ha crecido un 300% en los últimos cuatro años. Este esfuerzo en innovación, además de ser la causa de que la empresa puede presumir de tener más del 50% de sus ventas protegidas por patentes y contratos a largo plazo, debería apoyar una mayor diferenciación de sus productos y generar nuevo crecimiento. Específicamente, SYENS ha identificado proyectos "blockbuster" que se espera generen más de €2 mil millones en ventas después de 2028. Estos incluyen sulfuros para baterías de estado sólido, materiales avanzados para el almacenamiento de hidrógeno, sales y solventes de iones de litio para baterías de alta energía, así como otros químicos para la producción y conversión de hidrógeno.

Análisis financiero y valoración

SYENS ha podido generar márgenes EBITDA de alrededor del 20% de manera constante desde 2017, e incluso más altos en los últimos años. Además, la empresa tiene un balance sólido con una deuda neta de aproximadamente 1,3x EBITDA y un elevado nivel de liquidez disponible.

En el segundo trimestre de 2024, SYENS cerró una emisión de bonos sénior por USD 1.200 millones, dividida en dos tramos: $600 millones con un vencimiento de 5 años y $600 millones con un vencimiento de 10 años. Las calificaciones de los bonos son BBB+ y Baa1 de S&P y Moody's, respectivamente. La emisión atrajo un gran interés con un libro de órdenes superior a los $5.000 millones, según la dirección. Como resultado, SYENS tiene un perfil equilibrado de vencimiento de deuda:

A pesar de tener márgenes superiores y un balance más limpio que la mayoría de sus comparables, SYENS cotiza con un descuento notable frente a ellos.

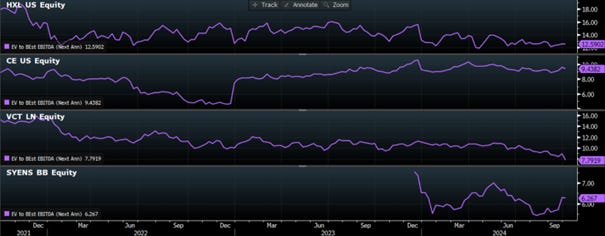

El competidor más cercano probablemente sea Hexcel, un fabricante estadounidense de materiales compuestos avanzados para las industrias aeroespacial y de defensa. Históricamente, Hexcel ha cotizado a una valoración superior, reflejando su fuerte posición en el mercado y las altas barreras de entrada en su nicho.

Victrex (VCT), productora de polímeros de alto rendimiento, como el PEEK, utilizado en aplicaciones avanzadas en sectores como el aeroespacial, automotriz y médico, ha cotizado a un múltiplo medio de 11-12x desde 2010. Recientemente (2022-2024), como resultado de la ralentización en la demanda en sectores clave para Victrex como el automotriz, industrial y electrónico y los miedos macroeconómicos, la valoración de la compañía ha caído (ver gráfico del múltiplo EV/EBITDA más abajo). Aunque probablemente tiene sentido que Victrex cotice a un múltiplo más alto que el de SYENS (márgenes y retornos sobre el capital algo superiores), creemos que el actual descuento (6.3x para SYENS vs 7.7x para Victrex) es excesivo. Además, une vez que el pesimismo sobre el sector se haya disipado, podríamos volver a ver múltiplos sobre EBITDA más cercanos a 10x.

SYENS también cotiza con un descuento frente a competidores como Celanese (9.4x EV/EBITDA con márgenes, crecimiento y retornos sobre el capital similares), por razones que creemos no están justificadas. Celanese ha cotizado de media a un múltiplo de 9x-10x en los últimos años.

Un análisis de otros comparables como Croda, Ashland o Stepan nos llevarían a una conclusión similar.

Como empresa independiente, SYENS podrá centrarse en extender sus posiciones de liderazgo y en expandir su cuota de mercado en soluciones que ayuden a sus clientes a mejorar la sostenibilidad de sus productos. Como resultad, la dirección espera un crecimiento orgánico de ventas de 5-7% anual entre 2024 y 2028. Para 2024, SYENS espera que el EBITDA se sitúe en un rango de entre EUR 1.400 millones y EUR 1.550 millones. Por lo tanto, no creemos que sea una locura que SYENS logre un EBITDA de EUR 1.500 millones en 2025, que es lo que espera el consenso de acuerdo con Bloomberg y que a nosotros nos parece muy conservador.

Si miramos los múltiplos del sector, un múltiplo de 9-10x parece razonable, dado el perfil de crecimiento, márgenes, posición competitiva y balance de la empresa. En los últimos cuatro años, los comparables Hexcel, Victrex, Celanese, EMS Chemie, Clariant, Croda, Ashland y Stepan han cotizado a un múltiplo medio de 13-14x. En nuestra opinión, un múltiplo como este sería demasiado generoso, dado que incluye el año 2021 (máximo apogeo del “Everything Bubble”) y también los múltiplos de empresas como Hexcel o EMS Chemie, que han tenido siempre una valoración “premium”. Si quitamos estas dos empresas de la muestra y solo miramos a los años 2022, 2023 y 2024 el múltiplo medio ha sido de aproximadamente 11x EV/EBITDA.

Tomando por lo tanto un múltiplo de 10x, la valoración de SYENS resultaría en un valor empresarial de EUR 15.000 millones y una capitalización de mercado de EUR 13.000 millones. En comparación con la capitalización actual de mercado de EUR 8.500 millones representaría más de un 50% de potencial alcista. Tomando un múltiplo más conservador de 9x, el potencial alcista podría ser de 35%. Cabe destacar que no nos sorprendería ver a la empresa superar las estimaciones de consenso, aunque no necesitamos que eso ocurra para sustentar esta idea de inversión.

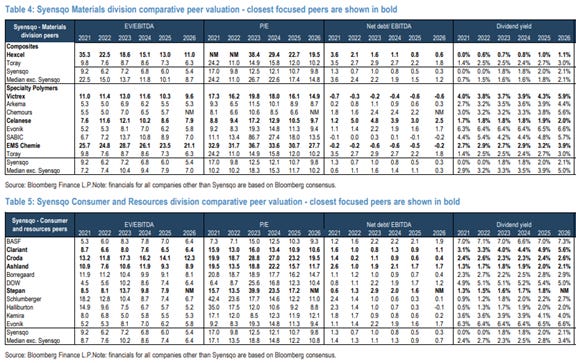

J.P. Morgan tiene algunas tablas útiles en su informe de cobertura inicial (enero de 2024) con márgenes y múltiplos para el sector (disculpad si la calidad y tamaño de la imagen no son los mejores):

Riesgos

Exposición a PFAS (sustancias perfluoroalquiladas): Las PFAS son una clase de productos químicos vinculados a problemas ambientales y de salud, y muchas empresas de sectores industriales han tenido que hacer frente a demandas, presiones regulatorias y costos significativos de limpieza relacionados con su uso. Estas sustancias eran populares debido a su fuerte resistencia al calor, agua y aceite. SYENS nunca ha producido estos productos químicos, pero los ha utilizado como materias primas. La empresa eliminó el uso de químicos PFAS en EEUU desde julio de 2021 y, aunque aún los usa en su planta en Italia, ha desarrollado tecnologías que pueden destruir los fluorosurfactantes (un tipo específico de PFAS considerado más dañino) presentes en el ambiente de la planta, y planea eliminarlos completamente para 2026. En febrero de 2023, los Países Bajos, Dinamarca, Alemania, Suecia y Noruega presentaron una propuesta de restricción de PFAS en la UE, que la empresa considera demasiado estricta, ya que algunos de estos químicos son esenciales para los objetivos climáticos de la UE. En nuestra opinión, sería contraproducente prohibirlos si la UE quiere tener éxito en su transición hacia una sociedad con bajas emisiones de carbono. SYENS cree en la fabricación, procesamiento y uso responsable de los fluoropolímeros y aboga por una regulación científica y específica de los PFAS, en lugar de una prohibición generalizada.

Otro riesgo es la posible presión inesperada sobre los precios en las líneas de productos clave de SYENS. La empresa ha implementado con éxito una estrategia de precios basada en valor en 2022 y 2023 y pretende seguir enfocándose en una política de precios efectiva. Sin embargo, si las dinámicas competitivas se intensifican o la demanda de los clientes disminuye, SYENS podría enfrentar dificultades para mantener estos niveles de precios. Un cambio en las condiciones del mercado, como un aumento de la competencia o una mayor sensibilidad a los costos por parte de los clientes, podría erosionar su poder de fijación de precios, reduciendo los márgenes y la rentabilidad. Creemos que este riesgo es limitado, ya que su cartera de productos está altamente diferenciada y su poder de fijación de precios está respaldado por barreras de entrada. Este riesgo es clave para la oportunidad de inversión, ya que vemos un margen significativo para una reevaluación positiva a medida que el mercado vea más evidencia de la capacidad de la empresa para mantener su poder de fijación de precios y márgenes elevados.

Otro riesgo es que el equipo directivo realice una adquisición importante, en cuyo caso tendríamos que revisar la operación y reevaluar la idea de inversión.

Conclusión

En conclusión, SYENS representa una oportunidad de inversión convincente, cotizando con un descuento a pesar de su fuerte posición en el mercado, márgenes superiores y un balance limpio. El liderazgo de la empresa en nichos de alto crecimiento protegidos por barreras de entrada ofrece un gran potencial para la creación de valor a largo plazo. Aunque existen riesgos relacionados con la regulación de PFAS (que creemos que están bajo control), la presión sobre los precios y las posibles adquisiciones, estos se ven mitigados por las ofertas de productos diferenciados y el enfoque estratégico de SYENS. Con un potencial alcista del 35%-50%, ventas protegidas por contratos a largo plazo y patentes y un balance limpio, SYENS ofrece un perfil de riesgo-recompensa atractivo, en nuestra opinión.