Alantra: Parte II - Todo tiene un precio (English version at the end)

"Nunca desperdicies una buena crisis". Winston Churchill.

Alantra presentó resultados del primer semestre de 2024 el dia 26 de julio y tras revisar nuestra tesis inicial publicada en enero de 2024; https://cocoabeanspodcast.substack.com/p/alantra-todo-tiene-un-precio, podemos resumir la situación actual de la tesis en las dos siguientes afirmaciones:

1) La actividad de banca de inversión continúa deprimida pero la recuperación podría llegar en cualquier momento.

2) Alantra sigue cotizando únicamente por lo que vale la división de gestión de activos.

Actividad de banca de inversión

La actividad del mid-market, operaciones entre 0 y €500m, segmento en el que opera Alantra, marcó este año según Dealogic, el punto más bajo desde 2009.

Contexto que coincide con las palabras del presidente de Alantra en la junta de accionistas de 2024: “estamos en una de las dos crisis que ha tenido la compañía en 24 años: la primera en 2008-2013 y la segunda y actual, comenzó en el cuarto trimestre de 2021 hasta ahora”

De la crisis pasada: 2008 – 2013 es difícil determinar el impacto de forma aislada del segmento de banca de inversión, debido a que por aquel entonces sólo cotizaba Dinamia Capital y que la fusión conjunta con N+1 (que incluía la banca de inversión) y Dinamia, no se ejecutaría hasta 2015.

No obstante, podemos hacernos una idea de como de explosivas fueron las recuperaciones en el sector de la siguiente forma:

Según el reporte de N+1 (parte de Alantra que incluía el M&A) de 2012, el grupo tenía una facturación promedio de ~€40m con un porcentaje de un 65% atribuido a actividades de asesoramiento de banca de inversión que incluía: M&A, deuda y mercados de capitales.

Fuente: Presentación de resultado de N+1 de 2012

Por lo que podemos calcular fácilmente que en banca de inversión; la compañía facturaba en 2012 ~€28m, siendo estos los peores momentos de la crisis periférica. Así mismo ya en 2013, en el reporte presentaban una facturación total de €44m, que en base a la proporción aplicada (65%/35%), podríamos determinar que en el 2013, N+1 habría tenido una facturación sólo en M&A de ~€29m. Aunque este resultado incluiría algo de crecimiento inorgánico por la fusión en septiembre de 2012 con Singer Capital Markets, importante compañía de M&A en UK.

Ya en 2014, se aprecia la recuperación con una facturación total de unos €69m y con unos ingresos estimados de banca de inversión de €44m, es decir,+51% con respecto a 2013.

En 2016, y con el grupo Alantra ya consolidado (N+1 y Dinamia) , la compañía comenzó a facilitar información desagregada por segmentos. De aquí, podemos extraer la siguiente lectura:

El grupo tuvo una facturación en banca de inversión de €40m en 2015, similar a la del 2014, pero en 2016 vuelve a crecer la cifra de un 50% con respecto a 2015, al facturar solo en banca de inversión €60m.

Fuente: Presentación de resultado de Alantra de 2016

A partir de aquí la facturación en banca de inversión fue de €90m (+50%) en 2017, €134m (+47%) en 2018, y así hasta alcanzar el pico en 2021 con €207m.

Con todo esto, queremos destacar que las recuperaciones en este sector son explosivas de un año para otro (~+50% anual de media) y aquí viene la principal idea de la publicación de hoy: no nos vamos a perder bajo ningún concepto el próximo +50% de recuperación del sector que está por llegar.

Con respecto a la crisis actual iniciada en el último trimestre de 2021: las facturaciones en M&A han sido de €146m en 2022 (-30% vs 2021) y €104m en 2023 (-30% vs 2022) y según los resultados del 1S24, se habría realizado una facturación de €44m (-15% vs al S123).

Por lo que podemos concluir, que si no mejora la actividad en el segundo semestre de este año, se va a consolidar una caída efectiva de más del 50% con respecto al inicio de la segunda crisis de Alantra.

Y ahora, la pregunta que todos se hacen... ¿Cuándo va a empezar la recuperación de la actividad?

Lógicamente no tenemos respuesta, pero podemos intuir un par de aspectos interesantes.

Uno de ellos es que tras una caída de la actividad de -50% y casi 3 años consecutivos de resultados decrecientes, ya no estamos en pico de ciclo. Y el otro sería la recuperación de los primos más grandes de Alantra: Houlihan Lokey que se encuentra en máximos históricos y Lazard que tras los mínimos de 2023 y recuperar el 50%, se encuentra en uno de sus máximos.

Según los datos trimestrales de la actividad de banca de inversión de Lazard (primo mediano), la compañía habría hecho $408m en el Q224, mejor cifra del segundo trimestre desde 2022, y creciendo en ingresos ~+20% comparado con 2Q de 2023 y +38% si comparamos H124 vs H123.

Fuente: Presentación de resultado de Lazard.

Como se puede comprobar tras dejar lo peor atrás en el 3Q23, estas son las palabras del CEO en la última conferencia de resultados: As we transition to an environment where central banks reduce rates, we anticipate improved conditions for strategic deal-making, elevated sponsor activity, and increased appetite for active asset management.

Adicionalmente, en el post inicial sobre Alantra destacamos que su negocio estaba en 2023 doblemente afectado por dos factores:

Alta exposición a Reino Unido: segundo mercado por ingresos en Alantra que se encontraba en recesión en 2023.

Compañía centrada en el segmento de mid-market muy afectado por las subidas de tipos.

Con respecto a Reino Unido, y a pesar de entrar en recesión en 2023, se espera un crecimiento del 1,3% para 2024, tras batir las previsiones de crecimiento del PIB en el primer trimestre con +0.7% y marcar el mayor ritmo de crecimiento en casi tres años.

Y en relación a la exposición de Alantra al segmento mid-market, creemos que el inicio de las bajadas de tipos puede ser un catalizador importante, ya que reduce el coste del endeudamiento, fundamental para financiar este tipo de operaciones. Adicionalmente, el peor mix de financiación de las empresas pequeñas con mayor carga en interés variable y con menor acceso a financiaciones del mercado de capitales, tiende a aliviar el impacto financiero en las cuentas de resultados.

Por lo que esperamos, que este doble efecto, mejor sentido económico para acometer una adquisición, y mayor capacidad, actúe como dinamizador de la actividad al igual que lo visto ya en el mercado de transacciones de mayor tamaño.

Actividad de gestión de activos

La parte fundamental de nuestra tesis era que, a la espera de una recuperación cíclica de la división de banca de inversión (motor de esta compañía) podíamos comprar esta empresa por lo que valía la división de gestión, y además teniendo en cuenta que mantenía casi el 50% de lo que cotizaba entre caja e inversiones financieras.

Nueves meses después, seguimos insistiendo en esta idea:

La compañía capitaliza €308m y tendría €110m en caja y activos asimilables a caja, además de €40m en los fondos gestionados de Alantra y que cuyas participaciones pertenecen a los accionistas.

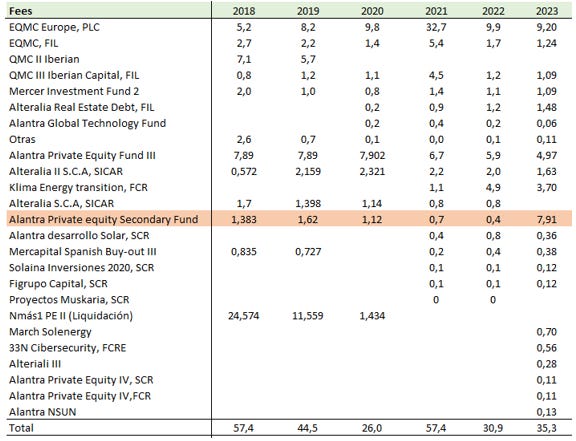

En cuanto a los resultados de la división de gestión, la compañía cerró 2023 con unos ingresos de €38m vs €33m de 2022, un +15% aupado en parte por una comisión de éxito por importe de €7,91m.

Fuente: Elaboración propia

En el cierre del primer semestre de 2024, los ingresos han sido de €14.6m vs €14.7m de primer semestre de 2023, es decir, la división de gestión continúa teniendo una alta previsibilidad de ingresos debido a las comisiones de gestión recurrentes, e iría camino de recuperar los niveles Precovid de €44m a medida que van recuperando las comisiones de éxito.

El efecto negativo estaría en los costes de personal, que pasarían de €14m en 2022 a €22m del 2023 (+57%), que no estaría compensado con respecto al incremento del 15% en las comisiones.

La explicación de esta subida la podemos encontrar en los drivers del negocio: las comisiones son estáticas, es decir, no se repercuten subidas de comisiones por incremento de costes. La única palanca para compensar es el incremento de los activos bajo gestión.

Y a pesar de que la compañía ha continuado incrementando en activos bajo gestión: la última cifra publicada en 2024 es de €2.378m, frente a los €2.200m de 2023 y €2.121m de 2022, el entorno continúa siendo complicado para seguir compensando los costes. Entre otros motivos, afecta también la subida de tipos que mantiene al mercado de private equity sin transacciones, lo que dificulta el ciclo de vida de los fondos: primero la liquidación de los fondos actuales (No deals), la devolución a los inversores y mientras tanto el inicio de nuevos fondos con levantamiento de capital.

Lo podemos leer en las últimas presentaciones de Alantra:

Presentacion Anual 2023: In Asset Management, revenues increased by 13.5% YoY, reaching €38.2mn. In a tough fundraising environment, attributed to the unfavorable macroeconomic conditions, private equity fundraising plunged to a six-year low in 2023 . Nonetheless, Alantra’s Asset Management business raised €550mn and secured performance fees across some of its funds.

Primer Semestre de 2024: La actividad mundial de fundraising sigue bajo mínimos en 2024, tras un 2023 en el que el volumen total de capital levantado cayó un 11,5%, hasta su nivel más bajo desde 2017.

Sin embargo, algo que ha podido pasar desapercibido y que está compensando el deterioro por los costes, son los ingresos por dividendo de las participadas minoritarias.

Recordamos que Alantra tiene participaciones minoritarias en nueve gestoras de activos alternativos y gestoras de fondos de fondos. Estas participaciones son de carácter estratégico para Alantra porque le permiten posicionarse en algunos verticales de crecimiento como la inversión en renovables y la digitalización.

Los dividendos por las participadas han sido de €9.5m en 2023, con respecto a los €6.6m de 2022, y ya solo en el primer semestre de 2024, la cifra es de ~€5m.

Fuente: Estados Financieros Intermedios Resumidos Consolidados correspondientes al periodo semestral comprendido entre el 1 de enero y el 30 de junio de 2024

Como se puede comprobar, la valoración contable de la cartera de participadas de Alantra es de €78m.

A partir de aquí es inevitable hacerse la siguiente pregunta; ¿Cuánto vale una cartera que te proporciona ~€10m anuales de dividendos de forma más o menos recurrente?

Pensamos que algo más de €77m, de hecho, hemos visto valoraciones en este sector de gestión de alternativos más próximas a dos dígitos altos, que al PER~8 actual. Es más, nos encantaría saber qué múltiplo pagó el fondo Permira, por la participación de Altamar…(otra gestora española)

Recapitulando:

Estamos ante un negocio cíclico, posiblemente en el momento del ciclo bajo y con bastantes bolsillos para aguantar el tirón de un ciclo negativo. No sabemos cuándo se va a reactivar el ciclo en las pequeñas y medianas empresas, pero lo que sí sabemos, es que cuando se active no lo vamos a ver venir y posiblemente la acción lo haya descontado antes.

La compañía tendría €110m en caja, €40m en fondos y una cartera de participadas que podría valer mínimo €100m?, es decir, tenemos €250m de valoración de “liquidación” frente a la cotización actual de €308m. Y ya saben, por los €60m restantes tendrían: una negocio de gestión de activos con ~€2.400m bajo gestión, un negocio líder de asesoramiento en el segmento mid-market de M&A (y que ha llegado a tener un beneficio de €45m en 2021) y la parte de advisory en operaciones de cartera de crédito.

Alantra: Part II - Everything has a price

“Never let a good crisis go to waster”.Winston Churchill

Alantra released its first-half 2024 results on July 26th. After reviewing our initial thesis published in January 2024; https://cocoabeanspodcast.substack.com/p/alantra-todo-tiene-un-precio, we can summarize the current situation of the thesis in the following two statements:

Investment banking activity remains subdued, but a recovery could materialize at any time.

Alantra is currently valued solely based on its asset management division.

Investment banking activity The mid-market, with deals between €0 and €500m, Alantra's operating segment, marked its lowest point since 2009 according to Dealogic.

This context aligns with the words of Alantra's chairman at the 2024 shareholder meeting: "we are in one of the two crises the company has had in 24 years: the first in 2008-2013 and the second and current one, which began in the fourth quarter of 2021 and continues to this day."

From the previous crisis: 2008 - 2013, it is difficult to determine the isolated impact of the investment banking segment, as only Dinamia Capital was listed at that time and the merger between N+1 (which included investment banking) and Dinamia would not be executed until 2015.

However, we can get an idea of how explosive the recoveries in the sector were as follows:

According to N+1's (part of Alantra that included M&A) 2012 report, the group had an average turnover of approximately €40m with a percentage of 65% attributed to investment banking advisory activities, including: M&A, debt and capital markets.

Source: N+1 2012 results presentation

Therefore, we can easily calculate that in investment banking, the company had a turnover of approximately €28 million in 2012, which were the worst moments of the peripheral crisis.

Likewise, in 2013, the report showed a total turnover of €44 million, which based on the applied proportion (65%/35%), we could determine that in 2013, N+1 would have had a turnover of only €29 million in M&A. Although this result would include some inorganic growth due to the merger in September 2012 with Singer Capital Markets, a significant M&A company in the UK.

By 2014, a recovery is evident with a total turnover of approximately €69 million and estimated investment banking revenue of €44 million, representing a +51% increase compared to 2013.

In 2016, with the Alantra group already consolidated (N+1 and Dinamia), the company began to provide disaggregated information by segments. From this, we can extract the following reading: The group had a turnover in investment banking of €40 million in 2015, similar to that of 2014, but in 2016 the figure grew by 50% compared to 2015, reaching €60 million in investment banking alone

Source: Alantra 2016 results presentation

From there, investment banking revenue reached €90m (+50%) in 2017, €134m (+47%) in 2018, and so on until reaching a peak of €207m in 2021.

With all this, we want to highlight that recoveries in this sector are explosive from one year to the next (~+50% annual average) and here comes the main idea of today's publication: we are not going to miss under any circumstances the next +50% recovery of the sector that is yet to come.

Regarding the current crisis that began in the last quarter of 2021: M&A revenues have been €146m in 2022 (-30% vs 2021) and €104m in 2023 (-30% vs 2022) and according to the 1H24 results, a revenue of €44m (-15% vs 1H23) would have been made.

Therefore, we can conclude that if activity does not improve in the second half of this year, an effective drop of more than 50% compared to the beginning of Alantra's second crisis will be consolidated.

And now, the question everyone is asking... When will the recovery of activity begin?

Logically, we don't have an answer, but we can intuit a couple of interesting aspects. One of them is that after a -50% drop in activity and almost 3 consecutive years of declining results, we are no longer at the peak of the cycle. And the other would be the recovery of Alantra's bigger cousins: Houlihan Lokey, which is at historical highs, and Lazard, which after the lows of 2023 and recovering 50%, is at one of its highs.

According to the quarterly data on Lazard's investment banking activity (medium-sized cousin), the company would have made $408 million in Q224, the best second-quarter figure since 2022, and growing revenue by ~+20% compared to Q2 2023 and +38% comparing H124 vs H123.

Source: Lazard results presentation

"As can be seen after leaving the worst behind in 3Q23, these are the words of the CEO in the latest earnings conference: "As we transition to an environment where central banks reduce rates, we anticipate improved conditions for strategic deal-making, elevated sponsor activity, and increased appetite for active asset management."

Additionally, in the initial post on Alantra, we highlighted that its business in 2023 was doubly affected by two factors:

High exposure to the United Kingdom: the second largest market for Alantra's revenue, which was in recession in 2023. Company focused on the mid-market segment, which was heavily impacted by rising interest rates. Regarding the United Kingdom, and despite entering a recession in 2023, growth of 1.3% is expected for 2024, after beating GDP growth forecasts in the first quarter with +0.7% and marking the fastest growth rate in almost three years.

Regarding Alantra's exposure to the mid-market segment, we believe that the beginning of interest rate cuts could be an important catalyst, as it reduces the cost of debt, which is fundamental for financing this type of operation. Additionally, the worst financing mix of small companies with a higher variable interest rate burden and with less access to capital markets tends to alleviate the financial impact on the income statement.

Therefore, we expect that this double effect, a better economic sense to undertake an acquisition, and greater capacity, will act as a driver of activity, as already seen in the larger transaction market.

Asset management activity The fundamental part of our thesis was that, while waiting for a cyclical recovery of the investment banking division (the engine of this company), we could buy this company for what the management division was worth, and also taking into account that it maintained almost 50% of what it was trading between cash and financial investments.

Nine months later, we continue to insist on this idea: The company has a market capitalization of €308m and would have €110m in cash and cash equivalents, in addition to €40m in Alantra's managed funds, whose shares belong to the shareholders.

Regarding the results of the management division, the company closed 2023 with revenues of €38m vs €33m in 2022, a +15% increase, partly driven by a success fee of €7.91m

Source: Own elaboration

In the first half of 2024, revenues were €14.6m compared to €14.7m in the first half of 2023, meaning that the management division continues to have high revenue predictability due to recurring management fees, and would be on track to recover the pre-Covid levels of €44m as they recover success fees.

The negative effect would be on personnel costs, which would increase from €14m in 2022 to €22m in 2023 (+57%), which would not be offset by the 15% increase in commissions.

The explanation for this increase can be found in the business drivers: commissions are static, that is, commission increases are not passed on due to increased costs. The only lever to compensate is the increase in assets under management.

And although the company has continued to increase assets under management: the latest figure published in 2024 is €2.378m, compared to €2.200m in 2023 and €2.121m in 2022, the environment continues to be challenging to continue offsetting costs. Among other reasons, the rise in interest rates also affects the private equity market with no transactions, which hinders the life cycle of funds: first the liquidation of current funds (No deals), the return to investors and meanwhile the start of new funds with capital raising.

We can read it in the latest Alantra presentations:

Annual Presentation 2023: In Asset Management, revenues increased by 13.5% YoY, reaching €38.2mn. In a tough fundraising environment, attributed to the unfavorable macroeconomic conditions, private equity fundraising plunged to a six-year low in 2023 . Nonetheless, Alantra’s Asset Management business raised €550mn and secured performance fees across some of its funds.

First Semester of 2024: Global fundraising activity remains at lows in 2024, after a 2023 in which the total volume of capital raised fell by 11.5%, to its lowest level since 2017.

However, something that may have gone unnoticed and is offsetting the deterioration due to costs, are the dividend income from minority investments. We recall that Alantra has minority stakes in nine alternative asset managers and fund of funds managers. These stakes are strategic for Alantra because they allow it to position itself in some growth verticals such as renewable energy investment and digitalization.

Dividends from subsidiaries were €9.5m in 2023, compared to €6.6m in 2022, and in the first half of 2024 alone, the figure is approximately €5m.

Source: Consolidated Interim Financial Statements for the six-month period ended June 30, 2024

As can be seen, the book value of Alantra's portfolio of investments is €78m.

From here, the following question inevitably arises: How much is a portfolio worth that provides you with approximately €10m in dividends annually in a more or less recurring manner? We think something more than €77m, in fact, we have seen valuations in this alternative management sector closer to high double digits, rather than the current P/E of ~8. Moreover, we would love to know what multiple the Permira fund paid for the Altamar stake...(another Spanish manager)

To recap:

We are facing a cyclical business, possibly at the bottom of the cycle and with enough pockets to withstand the pull of a negative cycle. We don't know when the cycle in small and medium-sized enterprises will reactivate, but what we do know is that when it does activate, we won't see it coming and the stock may have already discounted it.

The company would have €110m in cash, €40m in funds and a portfolio of investments that could be worth at least €100m?, that is, we have €250m of "liquidation" valuation versus the current market capitalization of €308m. And you know, for the remaining €60m you would have: an asset management business with approximately €2,400m under management, a leading advisory business in the mid-market M&A segment (and which has reached a profit of €45m in 2021) and the advisory part in credit portfolio operations.

| Una publicación invitada por

|

excepcional como la primera parte. Solo el tema de los comparables de HL y Lazard, me parece OK que los compares, pero el peso de las ventas es diferente y consecuentemente la +/- ciclicidad. De verdad, me he imprimido ambos artículos del substack para leerlos e incluso valoré en su día si incluir en cartera. Muchas felicidades por el trabajo!

Están sacando transacciones de mucha calidad este trimestre, no me extranaria que ingresaran 30-40 en banca de inversión. A ver si es el punto de inflexión.