Alantra: Todo tiene un precio (English versión at the end)

“When stocks are attractive, you buy them. Sure, they can go lower – I’ve bought stocks at $12 that went to $2, but then they went to $30.” Peter Lynch.

Alantra (ALNT) cae ~50% desde hace poco más de un año, en junio de 2022, momento en el que llegó a cotizar a €17/acción. A día de hoy se encuentra cotizando a 8.4€, niveles mínimos de hace 6 años.

A grandes rasgos, Alantra se compone de 3 patas: la división de gestión de activos con más de €2bn bajo gestión, el negocio de banca de inversión con 1.700 transacciones asesoradas desde 2013 y un área de asesoramiento en operaciones de carteras de crédito.

En el contexto actual de restricción monetaria, donde los tipos han pasado desde el año 2020 del 0% hasta el 5,5% actual y la desaceleración del crecimiento global, se está produciendo una parálisis en las operaciones de M&A, con una caída histórica del valor de las transacciones en Europa durante el 2023 del -45%, según Dealogic.

Mientras tanto, con base en los datos presentados por Alantra para los nueve primeros meses de 2023, la compañía tiene más de €160m de efectivo disponible y coinversiones propias en fondos, lo que se aproxima a un 50% de la capitalización de mercado actual.

Si neteamos la caja y las inversiones propias de los fondos, es posible comprar Alantra por tan solo el valor de división de gestión, que cuenta con más de €2bn en fondos gestionados y con alta previsibilidad de ingresos.

Dicho de otro modo, podemos adquirir Alantra por lo que vale la división de gestión de activos pero además obtendríamos gratis: un negocio líder internacional de banca de inversión en el segmento mid-market, una área de asesoramiento en operaciones de carteras de préstamos y nueve participadas en otras gestoras de alternativos en verticales de alto crecimiento y con una valoración en libros posiblemente conservadora de ~€80m.

En resumen, en nuestra opinión vemos bastante factible que en los próximos años la cotización vuelva a los niveles máximos de junio de 2022, es decir: obtener un retorno del +100% sobre el precio actual de cotización.

Breve Introducción

Alantra (ALNT)

Alantra es la compañía ibérica #1 de servicios financieros líder en banca de inversión y gestión de activos especializadas en el segmento mid-market global.

Proviene de la fusión en 2015 de la antigua N+1 con Dinamia capital, ambas compañías españolas pioneras en el asesoramiento financiero a empresas locales medianas y en la gestión de capital de riesgo en España.

Esta fusión supuso la creación del primer banco de inversión español cotizado en 2015, con €326m de capitalización y una facturación aproximada de €200m tomando como referencia el año 2019 previo a la crisis del Covid19 y al último cierre completo publicado en 2022.

En los últimos años, Alantra ha desarrollado un proceso de internacionalización mediante crecimiento orgánico, compras de boutiques y asociaciones con bancos de inversión con presencia local en diferentes países. Fruto de esta estrategia, hoy está presente en ~22 países de Europa, EEUU, Asia, Latinoamérica y Oriente Medio y tiene más del 70% de sus ingresos generados fuera de España.

Estructural accionarial

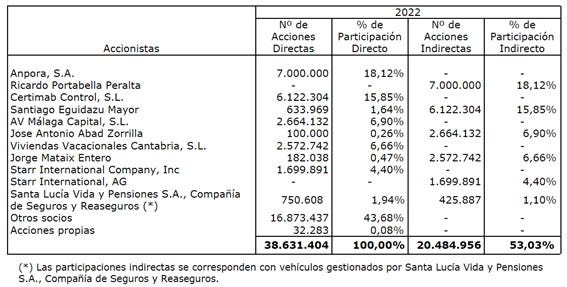

Los principales accionistas de Alantra tienen más del 50% del capital, quedando un float cotizado de ~22 millones de acciones frente a los ~38 millones de acciones totales.

Dentro de los principales accionistas destacan:

Ricardo Portabella: Accionista histórico de Alantra y actual consejero dominical. Controla aproximadamente el 18% de la compañía y ha sido accionista desde antes de la fusión.

Santiago Eguidazu Mayor: Presidente ejecutivo y antiguo fundador de la compañía origen. Según la información más reciente, su participación ha aumentado desde el 15.85% de finales de 2022 hasta el 17.61% tras realizar compras en los últimos meses por un total de 46.884 acciones con precios de 10,4€ y 9,4€.

Jose Antonio Abad Zorilla: Anterior Deputy Chairman de la compañía y actualmente consejero dominical. Don Jose Antonio tendría un 6,90% de la compañía y fue uno de los socios fundadores.

Jorge Mataix Entero: Deputy Chairman de Alantra y ejecutivo de Alantra desde su fundación. Al igual que Santiago Eguidazu, ha aprovechado la debilidad de la acción para aumentar su participación. Tras las compras que realizó en junio de 2023, ha aumentado su peso desde el 6,66% al 7,17% de la compañía, al comprar 15.000 títulos a 10€.

Starr International AG: Grupo asegurador y accionista histórico del grupo con una participación actual del 4,40%.

El elevado porcentaje de acciones actualmente en manos de los directivos y consejeros es sinónimo de una alta alineación entre el equipo gestor y los accionistas minoritarios, lo que a la larga suele ser una garantía de decisiones enfocadas a la creación de valor en el largo plazo.

Parte I: Por lo que estás pagando

División de gestión de activos alternativos.

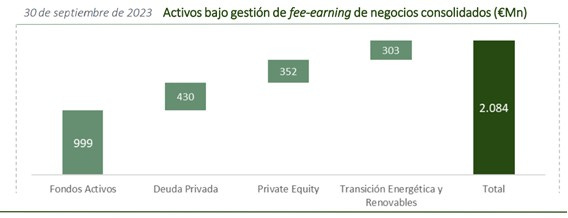

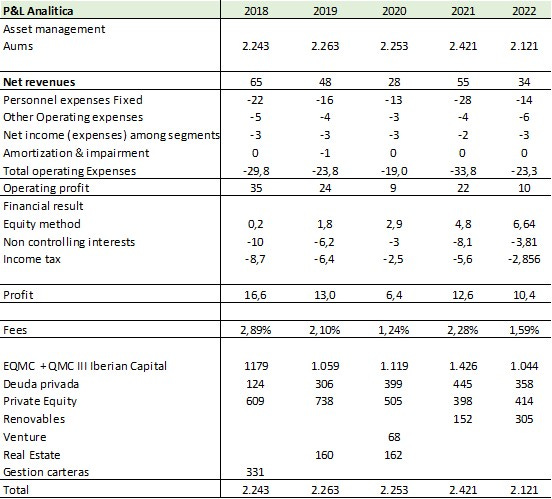

La división de gestión de activos alternativos contaba a cierre de septiembre con €2bn bajo gestión y está especializada en fondos de Private Equity, fondos de inversión en renta variable cotizada gestionados activamente, deuda privada, Real Estate, Venture Capital y renovables. Además, ofrece otras estrategias a través de fondos de fondos y co-inversiones destinadas a clientes institucionales, family offices y fondos de pensiones.

En el subsegmento de fondos activos, destacan los fondos EQMC y QMC, ambas estrategias con un patrimonio total a cierre de septiembre de 2023 de €1bn.

EQMC invierte en compañías europeas cotizadas de pequeña y mediana capitalización y ha logrado un 15% anualizado desde su lanzamiento en 2010.

El fondo busca obtener participaciones minoritarias significativas, lo que le permite participar de forma activa con asesoramiento y capacidad de influir en la toma de decisiones de las compañías del fondo.

QMC III es el tercer fondo de la saga QMC. Es el único fondo activista que invierte en empresas españolas y portuguesas cotizadas del segmento de capitalización media. A diferencia del fondo EQMC, es un fondo con una duración definida de entre 5 y 7 años y con un periodo de no reembolso que coindice con la duración del fondo.

Su fondo predecesor QMC II fue totalmente desinvertido en 2019 y obtuvo una rentabilidad anualizada del 15.8% desde su lanzamiento en 2013.

Adicionalmente, las estrategias de Private Equity tienen un peso importante dentro del patrimonio neto de Alantra:

Alantra Private Equity fund III, lanzado en 2017 con un capital de €450m. En el momento de su lanzamiento batió el record de capital levantado para un fondo de private equity ibérico.

Klima Energy transition FCR, lanzado a través de una alianza con Enagás en 2022 y con un patrimonio de €220m. El fondo busca adquirir participaciones minoritarias en empresas cuya actividad esté relacionada con la transición energética.

Fondo Titan: inversión en renovables mediante una alianza con Solarig como desarrollador. El fondo tiene un objetivo de €700m de equity, estando ya €174m garantizados por Amundi y Reichmuth.

Principales drivers de la división de gestión:

Volumen de activos bajo gestión: Tiene un componente cíclico, ya que oscilan con la valoración de los activos por los movimientos del mercado y las variaciones de capital según las entradas o las salidas de los clientes.

El componente de entradas/salidas de capital es algo más estable por la naturaleza de los fondos de Alantra, en su mayor parte con estructuras de no reembolso hasta vencimiento. Por ejemplo, el fondo QMC III tiene reembolsos cerrados, mientras que los fondos de Private Equity de Alantra suelen tener su vencimiento en ~10 años, siendo la tipología de inversores principalmente clientes institucionales y fondos de pensiones, de carácter más estable.

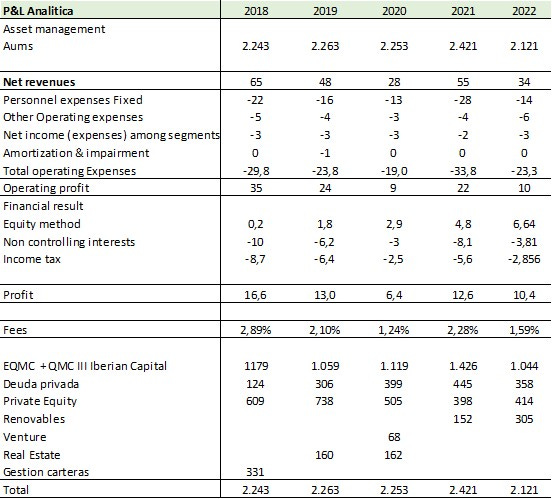

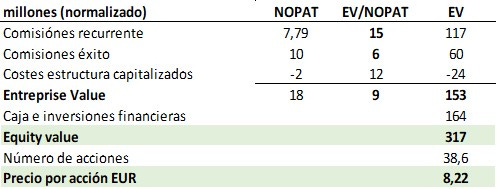

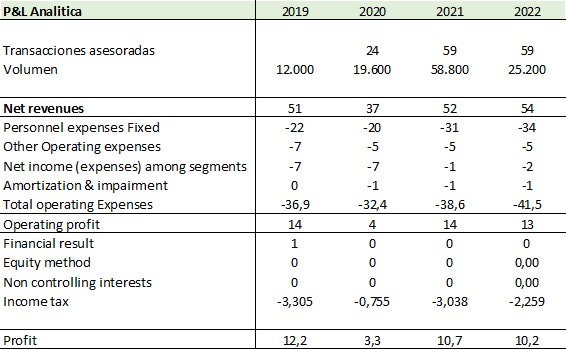

A continuación, en la cuenta resumida de pérdidas y ganancias se puede observar un nivel de activos bajo gestión estables en el entorno de ~€2bn a pesar de incluir el año 2020 con el efecto del Covid y el inicio del mercado bajista en 2022.

Otro de los factores clave para la tesis de inversión en Alantra es la capacidad de la compañía de levantar nuevos fondos en las series de los fondos actuales que van venciendo, así como en los nuevos verticales de crecimiento futuro: renovables y digitalización.

Comisiones:

De gestión recurrentes: la comisión de gestión es un porcentaje sobre el total de activos gestionados que varía en función de las condiciones del fondo.

De éxito: la comisión de éxito depende de la consecución de ciertos hitos de rentabilidad o plusvalía de venta de activos.

Según el desglose que facilita la compañía desde 2018, los ingresos de esta división oscilan entre €28m y €65m, dependiendo de la presencia o no de comisiones de éxito. Es importante recordar que las comisiones de éxito, por lo general, suelen coincidir con los años buenos de mercado.

Teniendo en cuenta que tanto el año 2020 como el 2022 fueron años difíciles por las circunstancias de mercado, sería conveniente tomar una cifra de €30m como el ingreso mínimo recurrente de esta división con la estructura actual y sin incluir comisiones de éxito.

El principal gasto de esta división son las nóminas, al ser un negocio principalmente de personas, que oscila también dependiendo de si hay o no cobro de las comisiones de éxito, donde entran los incentivos y bonus de los trabajadores.

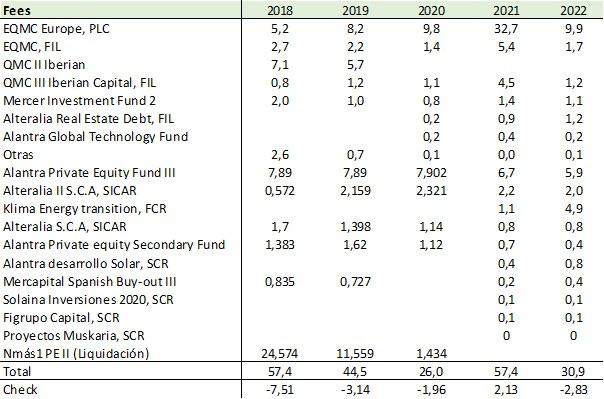

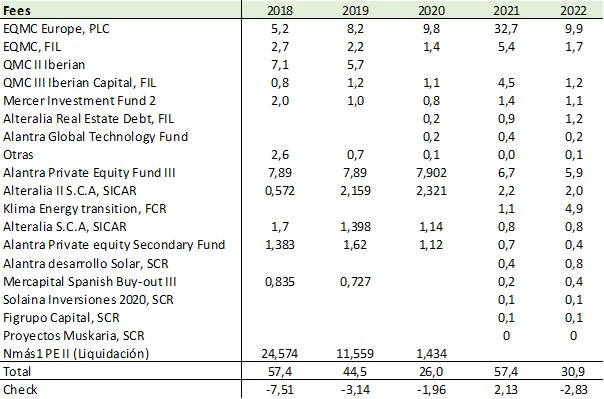

A continuación, podemos ver la comisión individual por fondo durante los últimos años: tomando como referencia el año 2022, destaca que las comisiones del fondo EQMC y el fondo Alantra Private Equity fund III representaron el ~50% de los ingresos totales.

Cabe resaltar la delta de los ingresos en los años donde se cobran comisiones de éxito: EQMC facturó €32m en 2021 (~3x lo que se cobró en 2022) y QMC III tuvo un ingreso de €4.5m en 2021, frente a los €1.7m de 2022.

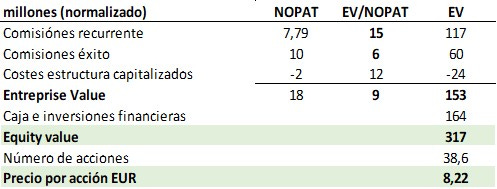

¿Cuánto valdría esta división? – Valoración

Hemos tratado de aislar lo que ganaría la compañía, como mínimo, en términos de comisiones de gestión recurrentes, estableciendo como punto de partida el año 2022, ejercicio que destacó por ser negativo desde el punto de vista de mercado y de comisiones de éxito.

Además, hemos desagregado lo que ganaría la compañía en un año positivo según la estructura actual y en base a la media del último ciclo.

Hemos diferenciado la parte recurrente valorando el negocio a partir de un múltiplo de 15x EV/NOPAT.

La parte ligada a las comisiones de éxito con un múltiplo conservador por la menor recurrencia de 6x EV/NOPAT.

Esto implica un múltiplo “blend” de 9x de la división de activos.

A modo ilustrativo hemos añadido la caja actual del cierre de septiembre del grupo.

Fuente: Elaboración propia

Con este ejercicio de valoración teórico “stand alone” queremos demostrar la hipótesis principal de esta tesis de inversión:

¡Alantra cotiza actualmente por el valor aproximado de la división de gestión!

Parte II: ¿Qué obtenemos en el “pack gratis”?

División de Investment Banking

Esta división presta servicios de asesoramiento en Corporate Finance principalmente a compañías de tamaño medio, así como servicios de análisis e intermediación bursátil sobre compañías cotizadas.

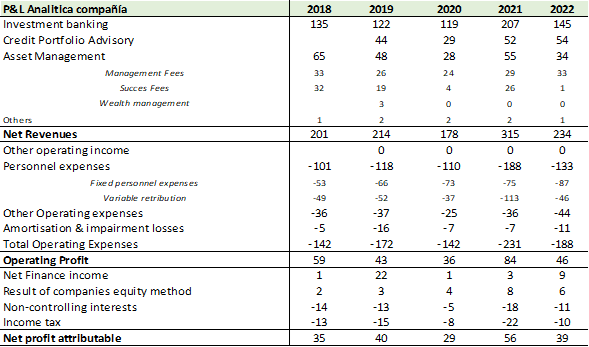

Es la división más cíclica de la compañía pero también la más rentable y la que presenta la mayor contribución al grupo.

Ha representado un porcentaje sobre los ingresos totales de Alantra en torno al 65% en el periodo 2018-2022 y una contribución media del 70% sobre los beneficios totales del grupo en el periodo 2018-2022.

En 2019, que podría considerarse como el ejercicio más “normal” de los últimos cinco, la división asesoró 161 transacciones con la siguiente distribución: 54% M&A, 24% Equity Capital Markets, 15% deuda y 7% asesoramiento estratégico.

Los ingresos normalizados serían ~€120m con un margen neto de más del 20% y un fee medio por transacción de €0.7m (o de más de €1m si aisláramos únicamente las operaciones de M&A según las notas de la compañía).

Entre los hitos logrados por esta división en el nicho de asesoramiento a companias de mediana capitalización destacan los siguientes:

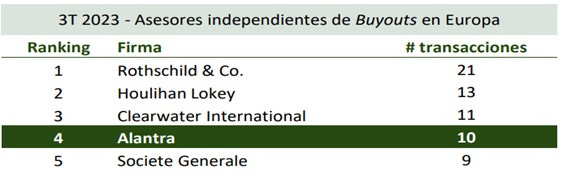

Y más recientemente en el tercer trimestre de 2023:

¿Dónde estamos ahora? - Contexto actual de la división de Investment Banking

“No hay noche que no sea derrotada por el amanecer”

Javier Milei

Como demuestra la última presentación de resultados del grupo, la compañía se enfrenta a un entorno complicado de mercado. En concreto los primeros nueve meses de 2023 fueron los peores en términos de volúmenes en operaciones de M&A desde 2013, con una caída de la actividad del sector M&A en Europa del -45%.

Este contexto está afectando a Alantra con una caída en volúmenes de M&A del -27% con respecto a los primeros nueve meses de 2022 y una caída de ingresos del -22%, hasta los €79m.

Este entorno complicado ya comenzó en 2022 con caídas de los ingresos de la división de Investment Banking del -30% con respecto al 2021, hasta los €145m, cifra que estuvo influenciada por una caída del -38.8% global del mercado de M&A en 2022, según Dealogic.

Bloomberg estima que en 2023 el valor global de las transacciones corporativas ha disminuido un -30%.

La actividad ha caído considerablemente en los últimos dos años por una combinación de:

Tensionamiento de las condiciones financieras: subida de tipos de interés más agresiva desde 1970.

Incertidumbre macroeconómica y desaceleración: Reino Unido y Alemania en recesión.

Mercado seco por falta de acercamiento en las transacciones entre el bid/ask.

Hay que destacar que el negocio de Alantra está focalizado en el segmento de pequeñas y medianas empresas, que son especialmente sensibles a un ciclo de subida de tipos por:

Peor mix de financiación fijo/variable.

Menor acceso a los mercados de capitales y mayor dependencia de la financiación bancaria, con una mayor restricción a la financiación en estos momentos.

Adicionalmente, el Reino Unido es el segundo mercado por ingresos de Alantra en 2021/2022, cuya economía ha presentado desaceleración y crecimiento negativo en 2023.

Aunque no tenemos certeza sobre el futuro, lo esperado para el próximo año según los principales economistas y con base en las declaraciones de los bancos centrales sería:

Previsiones de bajadas de tipos para 2024.

Posible “soft landing” económico o ralentización moderada.

Alantra no hace conferencias con analistas para la presentación de resultados pero hemos recopilado algunos mensajes recientes de algunos ejecutivos del sector que confirman cierta mejoría:

Scott L. Beiser, CEO Holulihan Lokey Q2 Earning call

The market environment for our Corporate Finance, and financial and valuation advisory business is improving, but at a pace that is likely to result in a slow exit from this market environment. Consistent with our commentary in the previous quarter, we continue to experience improvement in client confidence as a result of improving capital markets. We see some improvement in deal momentum, in M&A, and a renewed interest from our clients in testing current market conditions after sitting on the sidelines for more than 18 months.

However, recent events, including rising interest rates, a stalled stock market and the war in Israel have slowed some of the momentum we experienced in late spring and early summer. Looking-forward, we remain optimistic that market conditions will continue to improve, but we're realistic about the macro pressures that exist today.

Peter Orszag CEO Lazard LTD Q3 Earning call

Today's results underscore the lagged effect of the slowdown in M&A announcements from several quarters ago. However, our Asset Management business and part of our Advisory business, including restructuring and private capital, secondary fundraising are offsetting some of the overall market weakness in M&A. Looking forward, and as we have previously stated, we believe that the worst of the M&A slowdown is behind us. We continue to see signs that the market is bottoming out and stabilizing with the quarters ahead poised for a rebound in deal activity. We are already seeing significant M&A activity in financial institutions, healthcare and energy transition, among other sectors. We are also seeing early signs of an increase in cross-border M&A activity, which with our global presence and expertise, we are well positioned to capture.

En definitiva, es posible que lo peor haya pasado en términos de actividad dentro del sector y un escenario negativo estaría más que descontado en los niveles actuales de cotización.

División de asesoramiento en operaciones de carteras de crédito

Área especializada en el asesoramiento a entidades financieras en la compra-venta de activos no estratégicos.

Estas operaciones incluyen la adquisición o venta de cartera de activos distressed o Non-Performing Loans (NPLs), carteras de activos adjudicados o REOS procedentes de ejecuciones hipotecarias, así como plataformas de gestión y recobro.

Al igual que el área de banca de inversión o la división de gestión, es un negocio con bajos requerimientos de capital (“asset light”), con un fuerte componente de capital humano.

En los últimos años ha sido un área de elevada actividad con múltiples transacciones en España, Portugal, Reino Unido, Grecia e Italia, en las que Alantra ha mediado entre algunas de las más importantes entidades financieras y los diferentes servicers como: Haya Real Estate, Intrum, Dovalue, Hipoges y algunas de los principales players en el segmento de NPLs como Cerberus o KKR.

En este sector, Alantra ha participado en algunas de las mayores operaciones por importe. En 2022 ganó el premio al asesor del año por SCI’s NPL Securisation Awards 2022.

“In NPL Asset Backed Securities (ABS), Alantra has advised, among others, the arrangement of the second ever largest NPL securitisation in EMEA for Alpha Bank (€10.8bn) and the very first ever NPL ABS rated securitisation in Cyprus. In NPL advisory, Alantra has advised across many transactions including the securitisation of a €2.2 billion NPL portfolio in Italy.

Additionally, SCI has named Project Galaxy “Transaction of the Year”, the second largest rated NPE securitization in Europe in which Alantra acted as Co-arranger and financial lead on the deal”

A continuación, en la tabla que hemos elaborado con la información facilitada públicamente por la compañía, se puede comprobar que es un negocio de márgenes altos que oscilan entre el 20% y el 30%. Sin embargo, por la naturaleza del negocio es de esperar que en ausencia de una crisis, ésta sea una división con tendencia estructural a no crecer, en la medida en que el shock inmobiliario de la gran crisis financiera de 2008 se ha ido absorbiendo.

Cabe destacar la operación de compra del negocio de préstamos de KPMG en Reino Unido en 2018 por parte de Alantra, con una cartera de €36bn en el momento de la compra. Aunque no se han publicado cifras firmes de la operación, Beltrán Palazuelo, gestor de DLTV Europe en Value Spain 2023, afirmó que la transacción se cerró en un múltiplo de 6x P/E.

Cartera de participadas minoritarias: Crecimiento y alianzas estratégicas

Alantra tiene participaciones minorigtarias en nueve gestoras de activos alternativos y gestoras de fondos de fondos. Estas participaciones son de carácter estratégico para Alantra porque le permiten posicionarse en algunos verticales de crecimiento como la inversión en renovables y la digitalización.

Adicionalmente, con la presencia en estos negocios, Alantra puede ofrecer productos a sus clientes en segmentos que consideran clave para los próximos años:

Acces Capital Partners Group: Es una gestora de activos alternativos que ofrece inversiones en infraestructura, private equity y deuda privada a través de fondos de fondos, así como inversión directa, coinversiones y soluciones personalizadas. Actualmente tiene €13.9bn bajo gestión, con más de 300 clientes y presencia local en Alemania, Francia, Reino Unido, Benelux y los países nórdicos. Alantra posee un 49% del capital.

Singer Capital Markets: Es un banco de inversión residente en Reino Unido con foco en el mercado de pequeñas y medianas compañías de Reino Unido donde Alantra tiene presencia en el accionariado desde 2012. En 2017 se realizó la compra de Catalyst, boutique especializada en M&A y DCM, y se realizó una fusión con Singer Capital para crear un banco de inversión líder en Reino Unido.

Anchor Investment Strategies: Es una gestora principalmente de activos alternativos con mandatos gestionados o asesorados por entidades de prestigio internacional. Tiene colaboraciones con gestoras de primer nivel como Apollo, Alpinvest o JP Morgan y cuenta con un patrimonio bajo gestión de €5bn. Alantra tiene un 40% del capital de Anchor.

Avolta Partners: Es una firma francesa de asesoramiento especializada en M&A y fundraising del sector tech/VC europeo. Desde su lanzamiento en 2012 ha participado en más de 120 transacciones con importe de €2bn.

Entre el resto de las participaciones destacan:

Indigo capital: 49% de Alantra, gestora francesa de deuda privada.

Asabys: 35% de Alantra, gestora española de Venture Capital.

Iroise Partners: firma especializada en estrategias de levantamiento de capital para Private Equity y en acelerar la captación de fondos.

33N: gestora de inversión especializada en empresas relacionadas con la ciberseguridad con foco en EEUU, Europa e Israel.

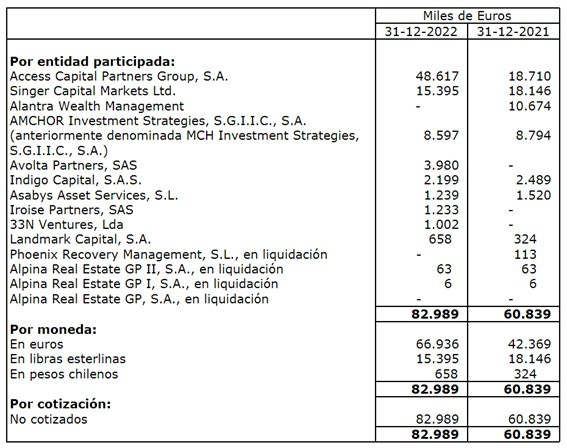

Estas participaciones están contabilizadas por puesta en equivalencia con una valoración aproximada de €83M. A día de hoy son consideradas estratégicas y verticales de crecimiento para Alantra.

Alantra no descarta monetizar estas participaciones si dejan de ser estratégicas o se convierten en una buena oportunidad para la generación de valor. Según comentarios realizados por el presidente de Alantra durante la junta de accionistas de 2022, estas participaciones tienen una valoración superior al que está reflejado en libros.

Como ejemplo estaría la reciente venta del 25% de la división de Alantra Wealth Management a Mutua Madrileña, cuyo paquete estaba valorado en libros en 2021 en €10,6 millones y fue vendido por €16,6 millones, con un 60% de plusvalía sobre la valoración en libros.

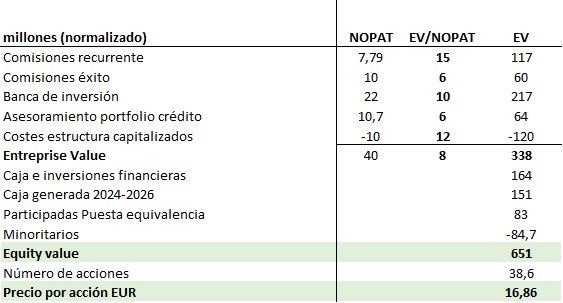

Valoración del grupo

Alantra (ALNT)

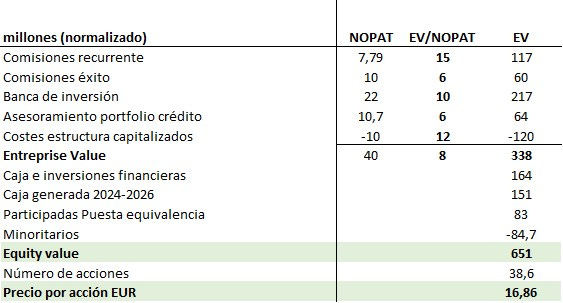

Para valorar la compañía hemos realizado una suma de partes teniendo en cuenta las diferentes divisiones:

Comisiones de la gestora, según lo explicado en la parte I.

Banca de inversión: Tomando como referencia el NOPAT de 2019 por considerar ésta como la cifra de actividad pre-covid más normalizada. Hemos aplicado un múltiplo de 10x EV/NOPAT por el carácter más cíclico del negocio.

Asesoramiento portfolio de crédito: Hemos aplicado un múltiplo de 6x P/E tomando como referencia la compra de KPMG UK por parte de Alantra, acorde a un negocio de bajo crecimiento.

Otros: Incluimos la caja e inversiones según los datos facilitados por la compañía en la presentación de resultados de septiembre 2023, la valoración en libros de las participadas por puesta en equivalencia y el importe de la cifra de minoritarios de Alantra.

La valoración implica un potencial del 100%, siendo un negocio diversificado, sin deuda y con un management dueño con “skin in the game”.

Escenario Alternativo: ¿Qué pasaría si se mantiene barata por mucho tiempo?

Alantra es una compañía cotizada de pequeña capitalización y con bajo free float debido principalmente a que sus principales accionistas fundadores no venden acciones.

Es lógico pensar que podría ser una compañía que se mantenga barata por mucho tiempo (aunque lo dudamos).

Por ello, creemos que tiene sentido analizar la asignación de capital desde el punto de vista de reparto al accionista.

Alantra ha repartido desde 2015, momento de la fusión entre Dinamia y N+1, un total de €218m en dividendos, es decir: un 70% de la capitalización de mercado actual, con un payout excluyendo 2020 del ~70%.

Según nuestras estimaciones, Alantra podría hacer un beneficio de €45m-€50m en un entorno normalizado en los próximos años y €30m en un año de estrés si tomamos como referencia el 2020.

Si aplicamos el payout del 70% medio de la compañía, supondría un dividendo por acción de ~0,84€/acción en un entorno normalizado y un 0,55€ en un entorno pesimista, es decir: una rentabilidad por dividendo de entre el 10% y el 6% respectivamente.

Anexo: P&G Alantra consolidado periodo 2018-2022

Recursos adicionales:

Presentación de resultados Alantra:

https://www.alantra.com/es/shareholders-investors/informacion-publica-periodica/.

Junta general de accionistas del año 2023:

https://www.youtube.com/live/jFWQednFCOU?si=liy2JtvOyWn6h7rz

Alantra: Everything has a price

“When stocks are attractive, you buy them. Sure, they can go lower – I’ve bought stocks at $12 that went to $2, but then they went to $30.” Peter Lynch.

Alantra (ALNT) has experienced a significant decline of approximately 50% since just over a year ago, in June 2022, when it reached a peak of €17 per share. Today, it is trading at €8.4, its lowest level in six years.

Broadly speaking, Alantra consists of three divisions: asset management with over €2 billion under management, investment banking with 1,700 advisory transactions since 2013, and a credit portfolio advisory business.

In the current environment of monetary tightening, with interest rates rising from 0% in 2020 to the current 5.5% and global growth slowing down, M&A activity is experiencing a paralysis, with a historic decline of 45% in transaction value in Europe during 2023, according to Dealogic.

Meanwhile, based on data presented by Alantra for the first nine months of 2023, the company has over €160 million in available cash and co-investments in funds, which is approximately 50% of its current market capitalization. By netting cash and proprietary fund investments, it is possible to acquire Alantra for the value of the asset management division alone, which manages over €2 billion in funds and has a high degree of revenue predictability.

In other words, we can acquire Alantra for the value of its asset management division, but we would also get for free: a leading international investment banking business in the mid-market segment, a credit portfolio advisory business, and nine stakes in other alternative asset managers in high-growth verticals, with a potentially conservative book value of approximately €80 million.

In summary, in our view, it is quite feasible that in the coming years the share price will return to the peak levels of June 2022, that is, to obtain a return of +100% on the current share price.

Brief Introduction: Alantra (ALNT)

Alantra is Spain's #1 financial services company, a leader in investment banking and asset management, specializing in the global mid-market segment.

Born from the merger of N+1 and Dinamia Capital in 2015, both pioneering Spanish companies in financial advisory for local medium-sized businesses and venture capital management in Spain, Alantra became Spain's first listed investment bank in 2015, with a market capitalization of €326 million and an approximate turnover of €200 million, based on the year 2019 prior to the Covid-19 crisis and the last full closure published in 2022.

In recent years, Alantra has undertaken an internationalization process through organic growth, acquisitions of boutiques, and partnerships with investment banks with a local presence in different countries. As a result of this strategy, it is now present in approximately 22 countries in Europe, the US, Asia, Latin America, and the Middle East, with over 70% of its revenue generated outside of Spain.

Shareholder Structure

Alantra's main shareholders hold more than 50% of the capital, leaving a publicly traded float of approximately 22 million shares out of a total of approximately 38 million shares.

Among the main shareholders, the following stand out:

Ricardo Portabella: A historic shareholder of Alantra and current non-executive director. He controls approximately 18% of the company and has been a shareholder since before the merger.

Santiago Eguidazu Mayor: Executive Chairman and former founder of the original company. According to the most recent information, his stake has increased from 15.85% at the end of 2022 to 17.61% after making purchases in recent months for a total of 46,884 shares at prices of €10.4 and €9.4.

Jose Antonio Abad Zorilla: Former Deputy Chairman of the company and currently a non-executive director. Don Jose Antonio would have a 6.90% stake in the company and was one of the founding partners.

Jorge Mataix Entero: Deputy Chairman of Alantra and Alantra executive since its founding. Like Santiago Eguidazu, he has taken advantage of the weakness of the share to increase his stake. After the purchases he made in June 2023, he has increased his weight from 6.66% to 7.17% of the company, by buying 15,000 shares at €10.

Starr International AG: Insurance group and historic shareholder of the group with a current stake of 4.40%.

The high percentage of shares currently held by directors and executives is synonymous with a high alignment between the management team and minority shareholders, which in the long run is usually a guarantee of decisions focused on long-term value creation.

Source: Consolidated Interim Financial Statements for the six months ended June 30, 2023.

Part I: What you're paying for

Alternative Asset Management Division.

As of September, the alternative asset management division had €2 billion under management and specializes in private equity funds, actively managed public equity funds, private debt, real estate, venture capital, and renewables. Additionally, it offers other strategies through funds of funds and co-investments targeted at institutional clients, family offices, and pension funds.

Within the sub-segment of active funds, the EQMC and QMC funds stand out, both strategies with a total assets under management of €1 billion as of September 2023.

EQMC invests in European small and mid-cap listed companies and has achieved a 15% annualized return since its launch in 2010. The fund seeks to acquire significant minority stakes, allowing it to actively participate by providing advice and influencing the decision-making of the fund's companies.

QMC III is the third fund in the QMC series. It is the only activist fund that invests in listed Spanish and Portuguese mid-cap companies. Unlike the EQMC fund, it is a fund with a defined duration of between 5 and 7 years and with a non-redemption period that coincides with the fund's duration. Its predecessor fund, QMC II, was fully liquidated in 2019 and achieved an annualized return of 15.8% since its launch in 2013.

Source: Presentation of results for the first nine months of 2023

Additionally, private equity strategies represent a significant portion of Alantra's net worth:

Alantra Private Equity Fund III, launched in 2017 with a capital of €450 million, set a record at the time for the largest amount of capital raised for an Iberian private equity fund.

Klima Energy Transition FCR, launched through a partnership with Enagás in 2022 and with a capital of €220 million. The fund seeks to acquire minority stakes in companies whose activities are related to the energy transition.

Titan Fund: investment in renewables through a partnership with Solarig as a developer. The fund has a target of €700 million in equity, with €174 million already secured by Amundi and Reichmuth.

Key drivers of the management division:

Assets under management: This has a cyclical component, as it fluctuates with the valuation of assets due to market movements and changes in capital based on customer inflows or outflows.The component of capital inflows/outflows is somewhat more stable due to the nature of Alantra's funds, most of which have non-redemption structures until maturity. For example, the QMC III fund has closed-end redemptions, while Alantra's private equity funds typically have a maturity of around 10 years, with investors primarily being institutional clients and pension funds, which are more stable in nature.The following summarized income statement shows a stable level of assets under management of around €2 billion, despite including the year 2020 with the impact of Covid and the beginning of the bear market in 2022.

Source: Own elaboration

Fees:

Recurring management fees: The management fee is a percentage of total assets under management that varies depending on the fund's terms.

Performance fees: The performance fee is contingent upon the achievement of certain profitability milestones or capital gains from the sale of assets.

According to the company's breakdown since 2018, the division's revenue has ranged from €28 million to €65 million, depending on whether performance fees are included. It is important to note that performance fees generally coincide with strong market years.

Considering that both 2020 and 2022 were challenging years due to market conditions, it would be prudent to consider a figure of €30 million as the minimum recurring revenue for this division with the current structure and excluding performance fees.

The main expense of this division is salaries, as it is primarily a people-based business. This cost also fluctuates depending on whether or not performance fees are earned, which includes employee incentives and bonuses.

The following table shows the individual fee for each fund over the past few years: taking 2022 as a reference, it is noteworthy that the fees from the EQMC fund and the Alantra Private Equity Fund III represented approximately 50% of total revenue.

It is worth highlighting the delta in revenue in years where performance fees are earned: EQMC billed €32 million in 2021 (~3x what was billed in 2022) and QMC III had a revenue of €4.5 million in 2021, compared to €1.7 million in 2022.

Source: Own elaboration

Valuation: How much is this division worth?

We have sought to isolate the company's minimum earnings in terms of recurring management fees, taking 2022 as a starting point, a year that stood out for its negative market conditions and lack of performance fees. Additionally, we have broken down what the company would earn in a positive year based on the current structure and the average of the last cycle.

We have differentiated the recurring part by valuing the business using a multiple of 15x EV/NOPAT.

The part linked to performance fees has been valued using a more conservative multiple of 6x EV/NOPAT due to its lower recurrence.

This implies a "blend" multiple of 9x for the asset management division.

For illustrative purposes, we have added the current cash balance as of the end of September.

Source: Own elaboration

With this theoretical standalone valuation exercise, we aim to demonstrate the main hypothesis of this investment thesis:

Alantra is currently trading at approximately the value of its asset management division!

Part II: What do we get for "free" in this package?

Investment Banking Division

This division primarily provides corporate finance advisory services to mid-sized companies, as well as equity research and brokerage services for publicly listed companies.

It is the company's most cyclical division but also the most profitable and the one that contributes the most to the group. It has represented approximately 65% of Alantra's total revenue in the 2018-2022 period and an average contribution of 70% to the group's total profits in the same period.

In 2019, which could be considered the most "normal" year of the last five, the division advised on 161 transactions with the following distribution: 54% M&A, 24% Equity Capital Markets, 15% debt, and 7% strategic advisory.

Source: Own elaboration

Normalized revenue would be approximately €120 million with a net margin of over 20% and an average fee per transaction of €0.7 million (or over €1 million if we were to isolate M&A deals solely based on the company's notes).

Among the milestones achieved by this division in the niche of advising mid-cap companies, the following stand out:

Source: Own elaboration

And more recently, in the third quarter of 2023:

Source: Presentation of results for the first nine months of 2023

Where are we now? - Current context of the Investment Banking division"

"No night lasts forever" - Javier Milei

As the company's latest earnings presentation demonstrates, it is facing a challenging market environment. Specifically, the first nine months of 2023 were the worst in terms of M&A transaction volumes since 2013, with a 45% decline in M&A activity in Europe.

This context is affecting Alantra with a 27% decrease in M&A volumes compared to the first nine months of 2022 and a 22% drop in revenue to €79 million.

This challenging environment began in 2022 with a 30% decline in revenue for the Investment Banking division compared to 2021, reaching €145 million. This figure was influenced by a 38.8% global decline in the M&A market in 2022, according to Dealogic.

Bloomberg estimates that in 2023, the global value of corporate transactions has decreased by 30%.

Activity has decreased significantly over the last two years due to a combination of:

Tightening financial conditions: More aggressive interest rate hikes since 1970.

Macroeconomic uncertainty and slowdown: Recession in the UK and Germany.

Dry market due to a lack of bid/ask spread convergence in transactions.

It should be noted that Alantra's business is focused on the small and medium-sized enterprise segment, which is particularly sensitive to a rising interest rate cycle due to:

Worse fixed/variable financing mix.

Less access to capital markets and greater dependence on bank financing, with a greater restriction on financing at this time.

Additionally, the United Kingdom is Alantra's second-largest revenue market in 2021/2022, whose economy has experienced a slowdown and negative growth in 2023.

Although we are uncertain about the future, the expectations for the coming year according to leading economists and based on central bank statements would be:

Forecasts of interest rate cuts for 2024.

Possible "soft landing" of the economy or moderate slowdown.

Alantra does not hold analyst conferences for earnings presentations, but we have compiled some recent messages from some industry executives that confirm some improvement:

Scott L. Beiser, CEO Holulihan Lokey Q2 Earning call

"The market environment for our Corporate Finance, and financial and valuation advisory business is improving, but at a pace that is likely to result in a slow exit from this market environment. Consistent with our commentary in the previous quarter, we continue to experience improvement in client confidence as a result of improving capital markets. We see some improvement in deal momentum, in M&A, and a renewed interest from our clients in testing current market conditions after sitting on the sidelines for more than 18 months. However, recent events, including rising interest rates, a stalled stock market and the war in Israel have slowed some of the momentum we experienced in late spring and early summer. Looking-forward, we remain optimistic that market conditions will continue to improve, but we're realistic about the macro pressures that exist today."

Peter Orszag CEO Lazard LTD Q3 Earning call

"Today's results underscore the lagged effect of the slowdown in M&A announcements from several quarters ago. However, our Asset Management business and part of our Advisory business, including restructuring and private capital, secondary fundraising are offsetting some of the overall market weakness in M&A. Looking forward, and as we have previously stated, we believe that the worst of the M&A slowdown is behind us. We continue to see signs that the market is bottoming out and stabilizing with the quarters ahead poised for a rebound in deal activity. We are already seeing significant M&A activity in financial institutions, healthcare and energy transition, among other sectors. We have also seen early signs of an increase in cross-border M&A activity, which with our global presence and expertise, we are well positioned to capture."

In short, it is possible that the worst is over in terms of industry activity and a negative scenario would be more than discounted at current price levels.

Credit Advisory Division

Specialized area in advising financial institutions on the buying and selling of non-strategic assets.

These operations include the acquisition or sale of distressed asset portfolios or Non-Performing Loans (NPLs), portfolios of foreclosed assets or REOs, as well as management and recovery platforms.

Like the investment banking area or the management division, it is a business with low capital requirements ("asset light"), with a strong human capital component.

In recent years it has been a highly active area with multiple transactions in Spain, Portugal, the United Kingdom, Greece, and Italy, in which Alantra has mediated between some of the most important financial institutions and different servicers such as Haya Real Estate, Intrum, Dovalue, Hipoges, and some of the main players in the NPL segment such as Cerberus or KKR.

In this sector, Alantra has participated in some of the largest transactions by value. In 2022, it won the award for advisor of the year at SCI's NPL Securitisation Awards 2022.

"In NPL Asset Backed Securities (ABS), Alantra has advised, among others, the arrangement of the second ever largest NPL securitisation in EMEA for Alpha Bank (€10.8bn) and the very first ever NPL ABS rated securitisation in Cyprus. In NPL advisory, Alantra has advised across many transactions including the securitisation of a €2.2 billion NPL portfolio in Italy. Additionally, SCI has named Project Galaxy “Transaction of the Year”, the second largest rated NPE securitization in Europe in which Alantra acted as Co-arranger and financial lead on the deal"

Furthermore, in the table we have prepared with the information made publicly available by the company, it can be seen that it is a business with high margins ranging between 20% and 30%. However, due to the nature of the business, it is expected that in the absence of a crisis, this will be a division with a structural tendency not to grow, to the extent that the real estate shock of the great financial crisis of 2008 has been absorbed.

Source: Own elaboration

It is worth highlighting Alantra's acquisition of KPMG's UK lending business in 2018, which at the time of the purchase held a €36 billion portfolio. Although firm figures for the transaction have not been published, Beltrán Palazuelo, manager of DLTV Europe at Value Spain 2023, stated that the deal closed at a 6x P/E multiple.

Minority equity portfolio: Growth and strategic alliances

Alantra holds minority stakes in nine alternative asset managers and fund-of-funds managers. These stakes are strategic for Alantra as they allow it to position itself in growth verticals such as renewable energy investment and digitalization.

Additionally, with a presence in these businesses, Alantra can offer products to its clients in segments that it considers key for the coming years:

Source: Consolidated Interim Financial Statements for the six-month period ended June 30, 2023

Access Capital Partners Group: Is an alternative asset manager that offers investments in infrastructure, private equity, and private debt through funds of funds, as well as direct investment, co-investments, and customized solutions. It currently has €13.9 billion under management, with over 300 clients and a local presence in Germany, France, the United Kingdom, Benelux, and the Nordic countries. Alantra owns 49% of the capital.

Singer Capital Markets: Is a UK-based investment bank focused on the small and medium-sized company market in the UK where Alantra has a shareholding since 2012. In 2017, Catalyst, a boutique specialized in M&A and DCM, was acquired and merged with Singer Capital to create a leading investment bank in the UK.

Anchor Investment Strategies: Is primarily an alternative asset manager with mandates managed or advised by prestigious international entities. It has collaborations with top-tier managers such as Apollo, Alpinvest, and JP Morgan and has assets under management of €5 billion. Alantra owns 40% of Anchor's capital.

Avolta Partners: Is a French advisory firm specializing in M&A and fundraising in the European tech/VC sector. Since its launch in 2012, it has participated in more than 120 transactions with a value of €2 billion.

Other notable participations include:

Indigo Capital: 49% owned by Alantra, a French private debt manager.

Asabys: 35% owned by Alantra, a Spanish venture capital manager.

Iroise Partners: a firm specializing in capital raising strategies for private equity and accelerating fund raising.

33N: an investment manager specializing in companies related to cybersecurity with a focus on the US, Europe, and Israel.

These participations are accounted for using the equity method with an approximate valuation of €83 million. Today, they are considered strategic and growth verticals for Alantra.

Alantra does not rule out monetizing these participations if they cease to be strategic or become a good opportunity for value generation. According to comments made by Alantra's chairman during the 2022 shareholders' meeting, these participations have a valuation higher than that reflected in the books.

As an example, the recent sale of 25% of the Alantra Wealth Management division to Mutua Madrileña, whose package was valued at €10.6 million in 2021, was sold for €16.6 million, representing a 60% capital gain over the book value.

Valuation of the Alantra (ALNT) Group

To value the company, we have conducted a sum-of-the-parts analysis, considering the different divisions:

Management fees: As explained in Part I.

Investment Banking: Taking the 2019 NOPAT as a reference, considering it the most normalized pre-COVID activity figure. We have applied a 10x EV/NOPAT multiple due to the more cyclical nature of the business.

Credit portfolio advisory: We have applied a 6x P/E multiple, taking as a reference Alantra's acquisition of KPMG UK, consistent with a low-growth business.

Others: We include cash and investments according to the data provided by the company in the September 2023 results presentation, the book value of equity-accounted investments, and the amount of Alantra's minority interest.

Source: Own elaboration

Valuation implies a 100% potential, being a diversified business, debt-free, and with an owner management team with "skin in the game".

Alternative scenario: What if it remains cheap for a long time?

Alantra is a small-cap listed company with a low free float mainly due to its main founding shareholders not selling shares.

It is logical to think that it could be a company that remains cheap for a long time (although we doubt it).

Therefore, we believe it makes sense to analyze capital allocation from the perspective of shareholder distribution.

Since the merger between Dinamia and N+1 in 2015, Alantra has distributed a total of €218 million in dividends, that is: 70% of the current market capitalization, with a payout excluding 2020 of approximately 70%.

Source: Own elaboration

According to our estimates, Alantra could generate a profit of €45m-€50m in a normalized environment in the coming years and €30m in a stress year if we take 2020 as a reference.

If we apply the company's average 70% payout ratio, this would imply a dividend per share of approximately €0.84/share in a normalized environment and €0.55/share in a pessimistic environment, that is: a dividend yield of between 10% and 6%, respectively.

| Una publicación invitada por

|

Espectacular trabajo.

Una pregunta: tanto a nivel de Alantra como del sector fig. Ceteris paribus nivel de management, asignación de capital etc... ¿cuál crees que es el negocio que se merece un multiplo mayor y menor? De otra manera te lo pregunto, ¿cuál crees que es el negocio con mayor nivel de predictibilidad dentro de la industria?

Gracias

Do you think those are the appropriate multiples considering this is a sub-scale business? Looking at some of the smaller European asset management comps (e.g. Patrizia, Tikehau), you could argue that it is valued inline with the regional peers.