“Siempre han dicho que estoy acabado, pero siempre he vuelto” Rafael Nadal Parera, después de ganar su 14º título de Roland Garros en 2022.

Después del éxito de nuestra tesis en Phinia Inc, compañía que se ha revalorizado un +70% desde la publicación de la idea,https://cocoabeanspodcast.substack.com/p/phinia-inc; el destino nos ha puesto en bandeja un caso muy similar: Spin off dentro del sector de autopartes, con poco atractivo, que ya ha corregido un 50% desde su precio de salida, y en mínimos de ~52 semanas.

¡Gracias por leer Cocoa Beans Podcast! Suscríbete gratis para recibir nuevas publicaciones y apoyar mi trabajo.

De hecho, si Joe Greenblatt decidiese hacer una nueva edición de su mítico libro “Tu puedes ser un genio de la bolsa”, pensamos que este caso podría ser perfectamente incluido y que podría encabezar un capítulo de la siguiente forma:

“En abril de 2023, Melrose PLC, una empresa industrial del Reino Unido, decidió realizar una escisión de su negocio de automoción GKN. Su matriz, Melrose Plc, era una compañía reconocida por su enfoque de puesta en valor mediante la compra de compañías industriales y su posterior reestructuración. De hecho, no había mucho más que explicar si leíamos su lema principal: “Buy, improve and sell”.

Después de leer algunas noticias sobre la compra de GKN, y posteriormente tras varios años de restructuración con relocalizaciones de plantas, salidas traumáticas de personal y optimizaciones de negocio con algunos impairment en contratos no rentables pasados, parecía que a esta compañía le había llegado el turno de “sell”.

El negocio escindido de GKN (ahora llamado Dowlais Group) consistía en la producción y venta de sistemas asociados al tren de potencia de vehículos con un claro liderazgo mundial en ejes laterales. Tanto es así, que el 50% de los vehículos que ves por la calle, tiene una probabilidad alta de incluir un eje lateral de GKN, ya que esta compañía trabaja con el 90% de los OEMs.

Además, Dowlais contaba con un negocio de fundición de piezas metálicas a partir de polvo de metal para el forjamiento de piezas enfocadas principalmente a la industria de la automoción.

Como con todo spin-off de un negocio comprensible, intentamos indagar sobre su posible valor por si el de arriba nos bendecía con una situación de sobre venta clásica, que se suelen dar cuando los accionistas de la matriz reciben como dividendo acciones de otra compañía más pequeña y con menor atractivo.

El informe era un buen comienzo para entender el modelo de negocio y tenía una conclusión clara al respecto: se trataba de una compañía premium dentro del sector y que ya había hecho los deberes, por lo que debería cotizar en línea con otras compañías consideradas de mayor calidad dentro del sector como Brembo o Autoliv.

De tomar los múltiplos de estas compañías, Dowlais debería cotizar por aquel entonces a un precio 268p frente a los 130p del momento. Pero incluso teniendo en cuenta la comparación con el resto de las empresas del sector no premium, la valoración debía ser de 168p por acción.

Aunque podría ser una situación interesante ya que incluía un posible re-rating de márgenes, nos parecía que estos estaban muy lejos aún de Brembo o Autoliv, y el descuento que presentaba frente al resto de comparables inferior al 30%, no compensaba el hecho de darnos cabezazos una vez más contra el mercado. Por lo que, sin quitarle mérito al informe, que nos parecía tenía bastante sentido, decidimos mantenernos al margen y centrarnos en otras ideas más claraspara nosotros”.

Este podría haber sido el cierre del capítulo para siempre. Sin embargo, algo más de un año después desde su salida a bolsa, Dowlais cotiza en 68p la acción, una caída de más de un 50% sobre su precio de colocación y su máximo de cierre del día 22 de mayo de 2023, un mes después de la salida a bolsa cuando llegó a cotizar en 143p.

Además del mal comportamiento generalizado del sector, Dowlais ha caído prácticamente el doble que el resto de comparables, para lo que en nuestra opinión, ha sido una ejecución operativa decente por parte del management.

Ahora sí, es momento de echarle un vistazo a esta situación especial por spin-off, de una compañía que, a pesar de estar en un sector en dudas por el posible switch tecnológico entre los motores de combustión y eléctricos, posiblemente sea capaz de alargar la vida residual de parte de sus negocios y adaptarse a los cambios en la industria.

En definitiva, aunque las expectativas en el precio indican que hay que “jubilar” a esta compañía, nosotros pensamos que le queda un asalto más, y esto nos puede llevar a obtener un retorno de más del 80%.

Dowlais Group PLC: Breve descripción.

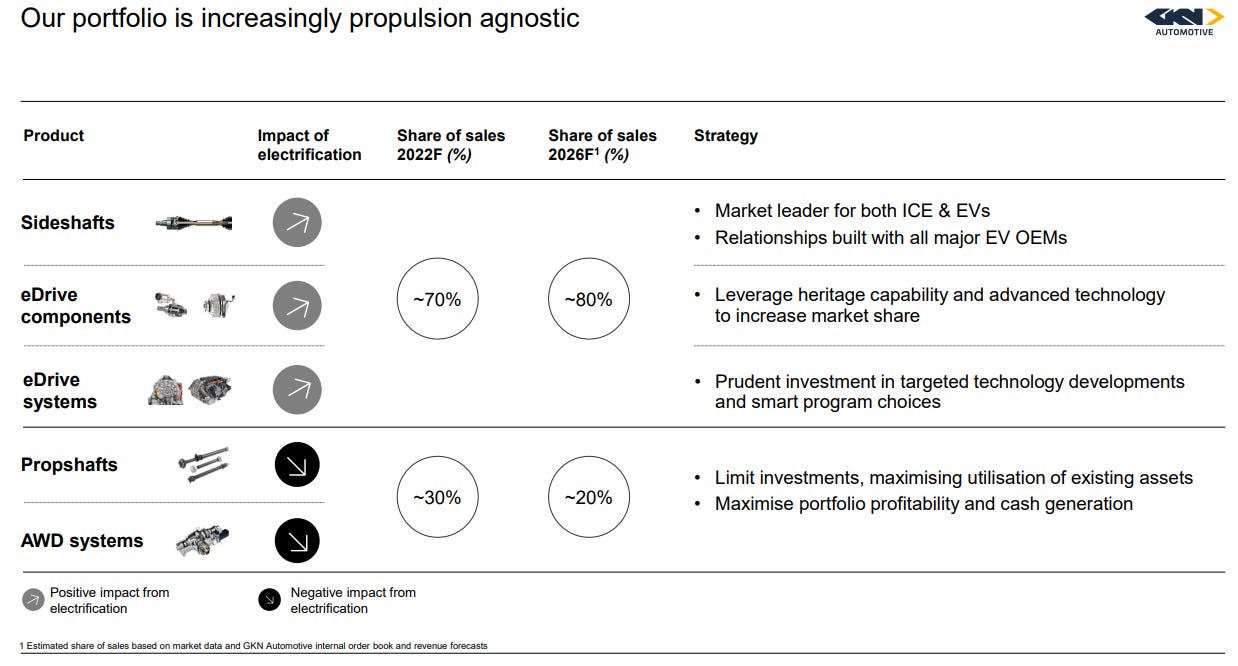

Las ventas de Dowlais se dividen en tres segmentos: automoción, pulvimetalurgia y un negocio residual de almacenamiento de hidrógeno pero con una facturación de tan solo de 5 millones de libras.

División de Automoción

Dentro del negocio de automoción (80% de las ventas del grupo), Dowlais trabaja con el 90% de los OEMs globales y está presente en ~50% de los vehículos a nivel mundial.

La compañía disfruta de una posición de liderazgo en drive System o sistemas de tracción donde destaca en su posicionamiento en los ejes laterales o sideshaft (~40% de cuota de mercado global), y ejes delanteros o propshafts. El posicionamiento de Dowlais es bastante fuerte ya que se estima que el siguiente competidor en ejes laterales tendría la mitad de la cuota de mercado de Dowlais.

Las ventas de sideshaft y propshaft supondría de forma conjunta ~60% sobre las ventas totales del grupo, con un peso solo en sideshaft de ~50%.

Fuente: Dowlais capital market event Enero 2023

Para entender la importancia de estas piezas dentro de la arquitectura del vehículo, podríamos asimilar un eje a un hueso largo del cuerpo humano, que transmite la fuerza del corazón o motor, a los pies o ruedas. Por resumir, los sideshaft se encargan de llevar la potencia del diferencial a las ruedas, permitiendo que giren y el coche avance, mientras que los propshaft se encargan de llevar la potencia del motor a la caja de cambios y luego al diferencial.

Se estima que dentro de esta división, existe un 30% de las ventas que dependería exclusivamente del coche de combustión, mientras que el 70% es tecnológicamente agnóstico.

Destaca por su importancia, los ejes laterales (50% ventas totales), donde se espera que se necesite mayor cantidad de esta pieza en los motores eléctricos, y nuevos diseños que podía llevar a los competidores más pequeños a desaparecer de forma paulatina por incapacidad para llevar a cabo nuevos desarrollos.

Fuente: Dowlais capital market event Enero 2023

Dentro del 30% que solo depende del motor de combustión, la principal pieza afectada serán los propshaft (10% ventas totales), ya que los motores eléctricos no necesitan un eje de transmisión delantero.

Fuente: Dowlais capital market event Enero 2023

En las previsiones del management estaría la de aumentar el peso de las ventas en ejes laterales y otros sistemas de tracción adaptados para los motores eléctricos, e ir exprimiendo el resto de negocio asociado a los motores de gasolina y diesel.

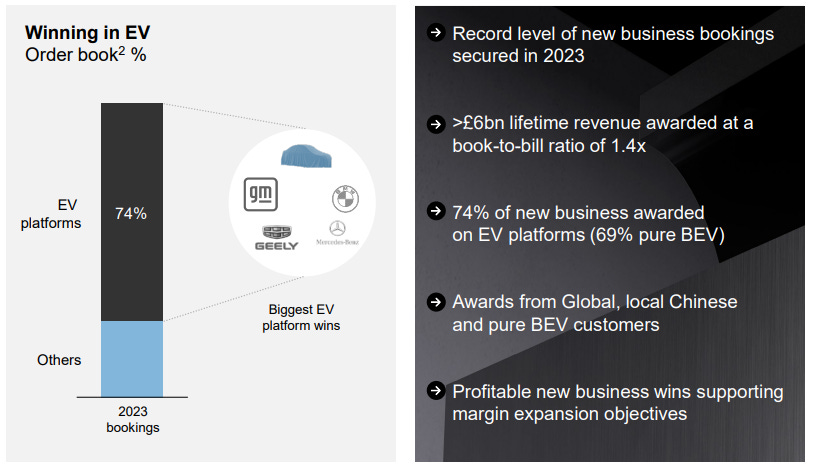

En concreto se espera que en 2026, el mix de negocio pase de un 70%-30% a un 80%-20%, debido principalmente al incremento del peso de la tecnología agnóstica. Ya en el cierre de 2023 han mostrado avances al respecto con un libro de órdenes destinado en un 74% para plataformas de coche eléctrico y con un 69% de estas para vehículo 100% eléctrico.

Fuente: Presentación de resultados del ejercicio 2023.

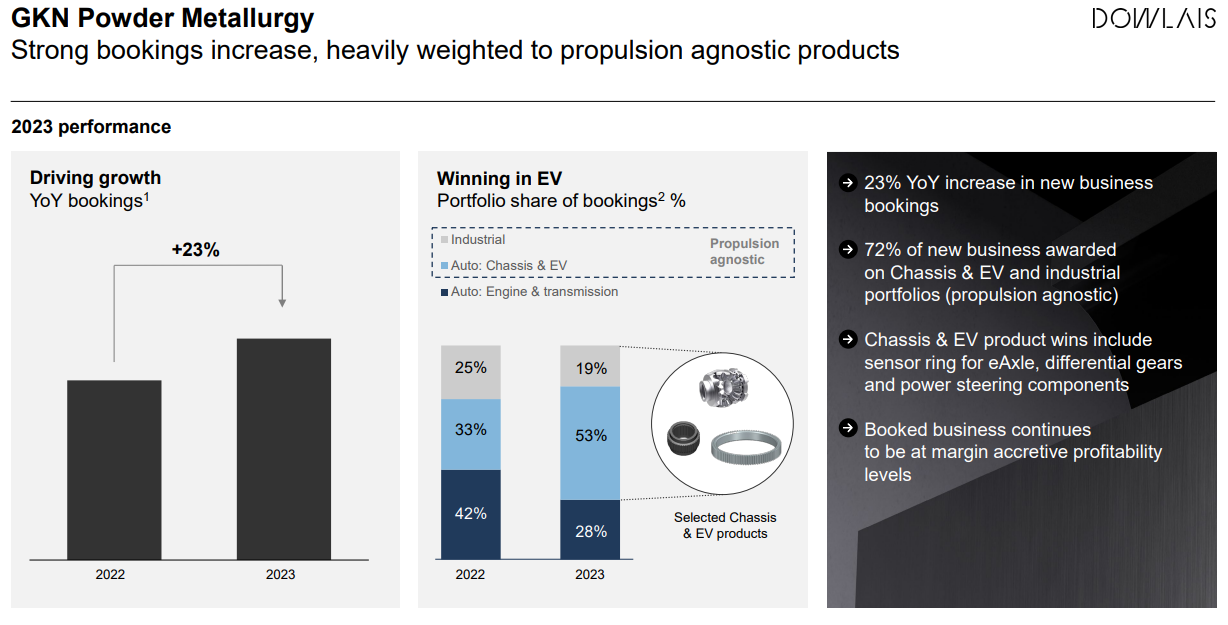

División Powder Metallurgy

Esta división consiste en la fabricación de piezas a partir de polvo de metal. En palabras sencillas se trata de calentar el polvo de metal y aplastarlo todo junto formando piezas metálicas.

Dentro de esta división, una parte importante estaría ligada a motores de combustión, aunque en base a nuestras estimaciones sería algo inferior al 10% de exposición dentro de las ventas totales del grupo.

Aunque esta división es la que más levanta ampollas entre los analistas, habría planes para compensar una gran parte de la posible pérdida de negocio a través de la venta de polvo de hierro para baterías. Adicionalmente mediante su experiencia en sinterización (aplastar polvo de metal) han desarrollado un negocio de imanes de tierras raras. Ambos productos están enfocados a la transición energética.

Fuente: Presentación de resultados del ejercicio 2023.

Según los resultados de 2023, la compañía cifra en 72% las órdenes tecnológicamente agnósticas y 28% las que tendría una exposición a motores ICE, es decir, un total de un 6% sobre las ventas totales.

La ralentización en el coche eléctrico: 1/3 de esta tesis

Como ya indicamos en nuestra tesis de Phinia inc, discrepamos en cuanto a la narrativa de que el motor de combustión va a desaparecer de forma inminente, además es de esperar que si el cambio tecnológico dentro del sector se ralentiza (escenario probable si tenemos en cuenta los datos de ventas de 2024) este tipo de compañías ganarían más oxígeno para cambiar su mix de negocio.

Incluso en el caso de que convivan ambas tecnologías por más tiempo del previsto, esperamos que este tipo de compañías puedan explotar sus capacidades residuales en un negocio decreciente, pero con una oferta sobre todo entre los players más pequeños, que tendería a reducirse a mayor velocidad, ya que estos se verían incapaces de competir en precio en un entorno de menor volumen proporcional.

Para el que lo quiera entender mejor, podemos sugerir este ejemplo teórico de cómo funciona la escala en un negocio de volumen:

Coste variable unidad: 30€

Coste fijo estructura: €10.000.000/año

Beneficio por unidad que cubre coste de capital: 20€

Con este sencillo ejemplo, simplemente queremos demostrar que un competidor sin escala no podría competir en precio.

Esto que podría tener un efecto devastador en competidores más pequeños, tendería a elevar la cuota de mercado de Dowlais en las tecnologías en riesgo de disrupción como serían los propshaft o en los negocios de pulvimetalurgia. Como diría Peter Lynch: “las mejores compañías son aquellas que crecen en sectores decrecientes”. *Véase Navigator paper.

Según GS, su escenario más bajista de ventas de coches eléctricos para este año se vuelve más probable, lo que podría implicar una caída del 2% con respecto al 2023.

Concluye la nota con una recomendación en compañías que sean capaces de adaptarse al vehículo eléctrico, pero puedan financiar las inversiones con la generación de caja de los negocios existentes y apuesta por fabricantes aún con varios sistemas de propulsión.

Un re-rating en márgenes: 2/3 de la tesis

Para entender este apartado habría que remontarse a Melrose PLC, el antiguo dueño de Dowlais previamente al Spin off de 2023.

Como se ha introducido anteriormente, Melrose es la antigua matriz y funciona con mentalidad de Private Equity cotizado, tratando de eficientar las compañías que compra para posteriormente vender.

Si analizamos su track record antes de comprar Dowlais, podemos comprobar cómo han ido creando valor en las anteriores transacciones:

McKechnie & Dynacast: Melrose adquirió McKechnie & Dynacasten 2005 por £400m. La empresa luego implementó una serie de medidas para mejorar la eficiencia operativa, lo que resultó en una mejora de márgenes de hasta 500pb. Melrose luego vendió ambos negocios por £700m, generando una Return on equity de 3.0x.

FKI: Melrose adquirió FKT en 2008 por £1bn. La empresa consiguió mejorar los márgenes hasta un 50% y fue vendida en 2014 por £1.3bn con un return on equity de 2.6x.

Elster: Melrose compró está compañía alemana en 2012 por un importe de £1.8bn, que fue vendida en 2016 por £3.3bn. Un return on equity de 2.3x.

Nortek: compañía adquirida en 2016 por un importe de £2.2bn. Tras mejorar los márgenes 800pb, la compañía fue vendida por £3.4bn, generando un Return on equity de 2.1x.

El trabajo realizado en Dowlais no ha sido diferente al ejecutado en otras compañías.

Entre otras iniciativas destacan:

Resolución de contratos no rentables: £200m de impairment.

Reducción de la plantilla en 2.800 trabajadores.

Relocalización y cierre de plantas: cierre de Alemania, apertura en Hungría, y cierre en EEUU con incremento de capacidad en México.

Optimización de la política de compras y mejora de la gestión del working capital.

Fuente: Presentación de resultados del ejercicio 2023.

Con todas estas iniciativas se espera que la compañía incremente los márgenes ~300pb y alcance un margen operativo superior al 10% en 2026 vs los niveles precovid del 7%. De esta mejora, 200pb vendrían de las medidas ya acometidas, en concreto: ramp up de la nueva planta de Hungría, cierre de la planta de Roxboro en EEUU, y la expansión de márgenes a causa de las reestructuraciones acometidas.

Los otros 100pb restantes estarían ligados al aumento esperado de las ventas por el propio crecimiento de la producción global de vehículos, cuyos volúmenes pre-covid se han recuperado prácticamente en 2023 al alcanzar una cifra ~90 millones.

¿Es viable este plan para alcanzar estos márgenes?

Si algo aprendimos del manual “Valuation de Mckinsey & Companies”, es que esta estrategia es bastante efectiva en este tipo de compañías industriales y si se ejecuta bien (de ahí la importancia de analizar el track record de Melrose), es la forma más fácil de aportar valor.

En este caso incrementar los márgenes un 3%-4%, implicaría reducir los costes sobre los ingresos totales del ~93% al ~90%, pasando de una compañía con márgenes del 7% al >10%, lo que aumentaría el valor de la compañía casi un 50%.

Estrategia más complicada en negocios de más calidad, ya que incrementar el valor un 50% de una compañía con márgenes del 30%( y pasar a márgenes del 45%), implicaría realizar una reducción de costes bases desde el 70% al 55%, es decir, una reducción de costes del 21%.

Valoración

Las principales empresas “más comparables” por incluir exposición tanto a tren de potencia como a competir directamente en sideshaft con Dowlais son: NTN Corp, American Axle, Dana, Linamar y Cie Automotive.

Fuente: Elaboración propia.

Como se puede comprobar, esta comparativa recoge al menos un descuento del 30% en la valoración de Dowlais si tomamos como referencia la valoración a través del EV/EBIT.

Dándole incluso una vuelta de tuerca adicional, podemos tratar de separar el negocio de automoción del resto de negocios.

A partir de la información de los segmentos de 2023 se estima que:

Fuente: Presentación de resultados del ejercicio 2023.

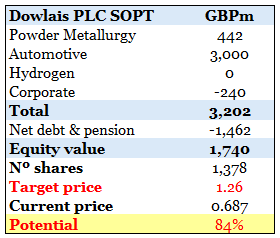

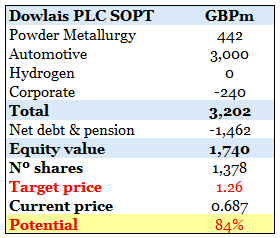

El entreprise value de Dowlais actualmente es de £2.400m, y si excluimos la división de Podwer Metallurgy con una valoración de 0.5x Price to book (el valor en libros de esta división es de £884m) y le asignamos un 25% de la deuda total, en línea con el peso en el beneficio operativo total, llegamos a una valoración empresa solo de la división de Powder Metallurgy de £810m y un EV de GKN Auto de ~ £1.600m, que con respecto al Ebit de automoción 2023 de £306m supondría un múltiplo menor si cabe de 5,3x.

Se podría mirar por muchos ángulos y probablemente afinar más el análisis, pero una valoración de 5x EV/EBIT de un beneficio operativo del año anterior y sin incorporar las mejoras en los márgenes, nos parece que actualmente nos ofrece una situación de partida de esta compañía realmente atractiva.

Si tuviésemos que poner un número e incluyendo la esperada expansión de márgenes, creemos que la forma más sencilla es realizar una valoración por suma de partes con los siguientes inputs:

Valoración de 0.5x Price to book para la división de Powder Metallurgy.

Ebit26 automoción de £400m (inferior a los £446m del consenso) y margen Ebit de automoción de ~9% de las ventas previstas por el consenso para 2026.

Múltiplo de 7.5x EV/EBIT para el negocio de automoción.

Deuda neta total de £1.462m (*incluye pasivos por pensiones).

Gastos corporativos o holding de £32m capitalizados.

Fuente: Elaboración propia.

Escenario Alternativo

“Even if market prices are crazy, value investors should outperform due to cash distributions to shareholders such as dividends and repurchases”. David Einhorn de Greenlight Capital.

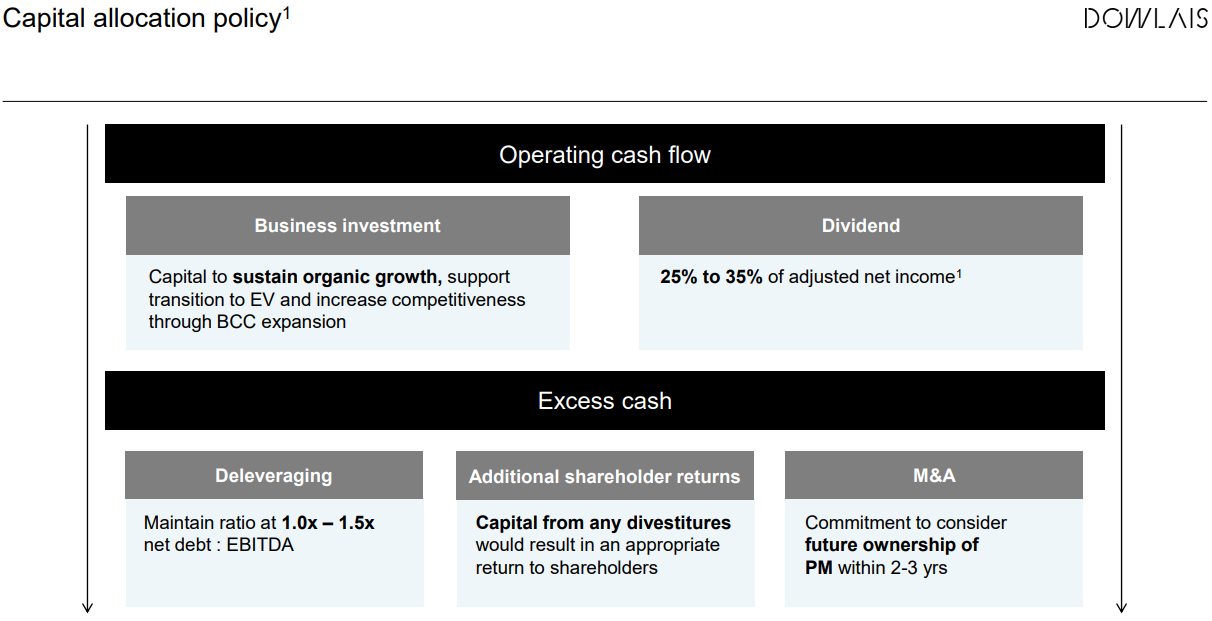

Uno de los principales objetivos de la compañía es la generación de caja y el reparto a los accionistas mediante dividendos y recompras: Dowlais PLC generó £93m de flujo de caja libre en 2023, ha propuesto un dividendo de 4.2p por acción equivalente al 30% del beneficio neto y ha anunciado un programa de recompra de £50m por un total de 217 millones de acciones. Teniendo en cuenta los precios actuales, la remuneración total al accionista supondría un retorno ~10%.

Fuente: Dowlais capital market event Enero 2023

En cuanto al objetivo del management, la política de capital allocation pasaría por: 1) repartir un dividendo el 25% - 35% sobre el beneficio ajustado, 2) inversiones para mantener el crecimiento y 3) repartir el exceso de caja con un objetivo de Deuda neta Ebitda de entre 1x-1.5x.

El ratio deuda neta Ebitda actual es de 1.4x por lo que es esperable seguir viendo recompras a medida que se incrementa la generación de caja.

Según el management, Dowlais va a tener una conversión en caja antes de Capex del 90% sobre el Ebit.

Por tanto, para una Ebit 2026 de la compañía total de estimado en ~ £500m y un capex de £250m en línea con su media de 5% sobre las ventas, el flujo de caja libre de la compañía sería de ~ £250m, un posible free cash Flow to equity en 2026 del 25% sobre el precio actual de cotización.

Conclusión

El precio de la acción de Dowlais ha pasado en menos de un año de 128p a los 68p actuales. Su valoración con respecto a sus comparables implica un descuento no inferior al 30% de un beneficio todavía empañado por costes de restructuración y que no incluyen la expansión de márgenes que está por venir.

El mercado descuenta una situación adversa para una compañía que no va ser capaz de adaptarse al cambio a pesar de que se está produciendo un giro progresivo en el mix de ventas de la compañía y a la luz de los datos actuales es probable un retraso en la penetración del coche eléctrico, permitiendo a Dowlais exprimir esta situación de “run off” en una parte minoritaria de su portfolio.

Mientras tanto, la compañía sigue una política de reparto al accionista que implicaría rentabilidades de dos dígitos.

¡Gracias por leer Cocoa Beans Podcast! Suscríbete gratis para recibir nuevas publicaciones y apoyar mi trabajo.

Dowlais PLC: One More Round

"They've always said I was finished, but I always came back." Rafael Nadal Parera, after winning his 14th Roland Garros title in 2022.

After the success of our thesis on Phinia Inc, a company that has appreciated by +70% since the publication of the idea, https://cocoabeanspodcast.substack.com/p/phinia-inc; fate has placed in our hands a very similar case: A spin-off within the auto parts sector, with little appeal, which has already corrected 50% from its initial price and is at ~52-week lows.

In fact, if Joe Greenblatt decided to make a new edition of his legendary book “You Can Be a Stock Market Genius,” we think this case could be perfectly included and could headline a chapter as follows:

“In April 2023, Melrose PLC, a UK industrial company, decided to spin off its automotive business GKN. Its parent company, Melrose Plc, was recognized for its value creation approach through the purchase of industrial companies and their subsequent restructuring. In fact, there wasn’t much more to explain if we read their main slogan: ‘Buy, improve and sell.’

After reading some news about the purchase of GKN, and then after several years of restructuring with plant relocations, traumatic staff exits, and business optimizations with some impairments on past unprofitable contracts, it seemed that the time to sell this stock had come.

The spun-off GKN business (now called Dowlais Group) was a manufacturer of vehicle powertrain systems with clear world leadership in sideshafts. So much so that 50% of the vehicles you see on the street have a high probability of including a GKN sideshaft since this company works with 90% of OEMs.

Additionally, Dowlais had a business of casting metal parts from metal powder for forging pieces mainly focused on the automotive industry.

As with any understandable business spin-off, we tried to investigate its possible value in case the “Almighty” blessed us with a classic overselling situation, which usually occurs when shareholders of the parent company receive as dividends shares of another smaller and less attractive company.

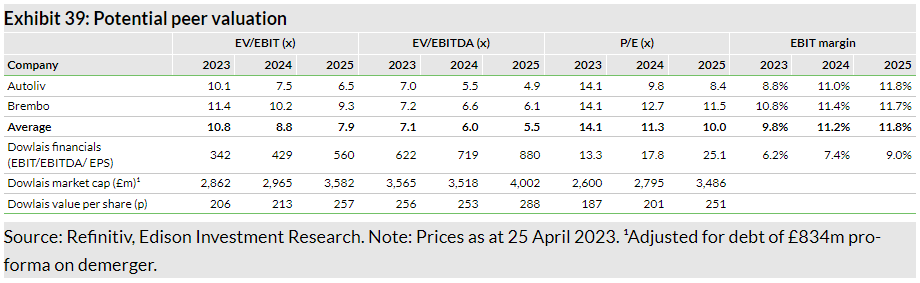

The report was a good start to understanding the business model and had a clear conclusion: it was a premium company within the sector that had already done its homework, so it should trade in line with other companies considered of higher quality within the sector, such as Brembo or Autoliv.

Taking the multiples of these companies, Dowlais should have been trading at a price of 268p, instead of the 130p it traded at then. But even considering the comparison with the rest of the non-premium sector companies, the valuation should have been 168p per share.

While it could have been an interesting situation as it included a possible re-rating of margins, it seemed to us that these were still far from Brembo or Autoliv, and the discount it presented compared to the rest of the comparables, less than 30%, was not enough for us to stubbornly fight the market. So, without taking merit away from the report, which we thought made a lot of sense, we decided to stay on the sidelines and focus on other clearer ideas for us.”

This could have been the end of the chapter. However, just over a year after its IPO, Dowlais trades at 68p per share, a drop of more than 50% from its placement price and its closing high on May 22, 2023, a month after its IPO when it traded at 143p.

Besides the generally poor performance of the sector, Dowlais has fallen almost twice as much as the rest of the comparables, for what, in our opinion, has been decent operational execution by management.

Now it is time to take a look at this special spin-off situation, a company that, despite being in a sector in doubt due to the possible technological switch between combustion and electric engines, may be able to extend the residual life of part of its businesses and adapt to industry changes.

In short, although the price expectations indicate that this company must be “retired,” we think it has one more round left, and this could lead us to achieve a return of more than 80%.

Dowlais Group PLC: Brief Description

Dowlais' sales are divided into three segments: automotive, powder metallurgy, and a residual hydrogen storage business with revenue of only 5 million pounds.

Automotive Division

Within the automotive business (80% of the group’s sales), Dowlais works with 90% of global OEMs and is present in ~50% of vehicles worldwide.

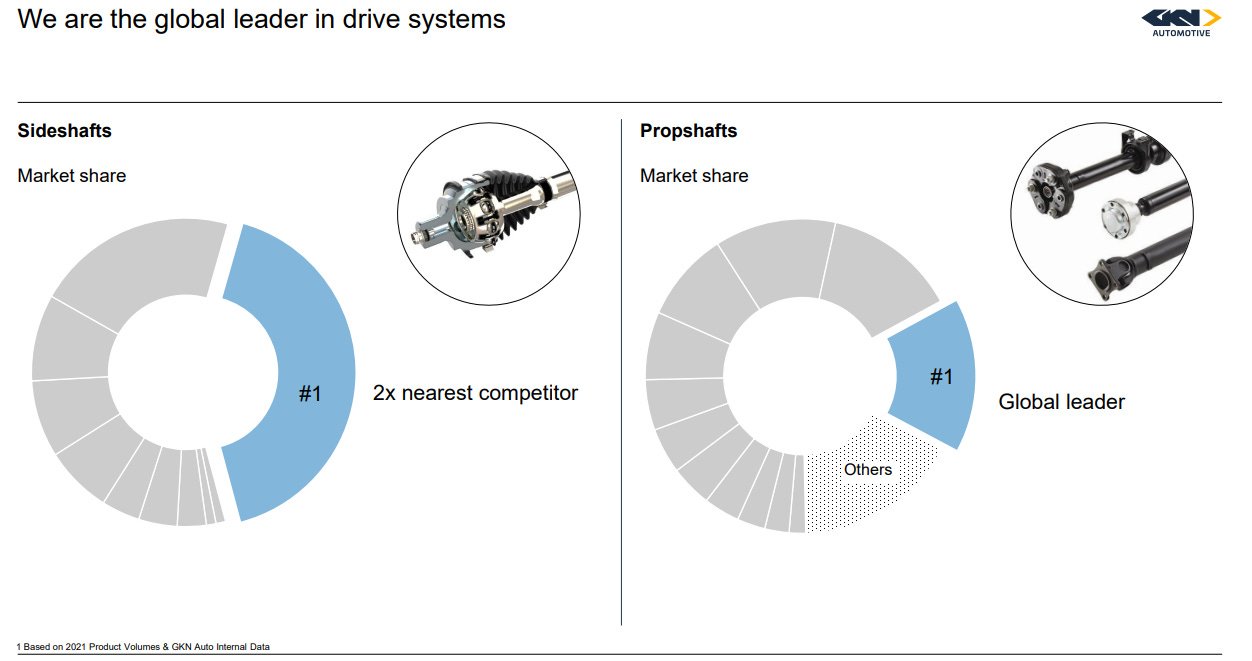

The company enjoys a leadership position in drive systems, where it stands out in its positioning in sideshafts (~40% global market share) and propshafts. Dowlais' positioning is quite strong, as it is estimated that the next competitor in sideshafts would have half of Dowlais' market share.

Sideshaft and propshaft sales would jointly account for ~60% of the group's total sales, with a weight of ~50% just in sideshaft .

Source: Dowlais capital market event January 2023

To understand the importance of these parts within vehicle architecture, we could compare a shaft to a long bone in the human body which transmits the force from the heart or engine to the feet or wheels. In summary, sideshafts carry the power from the differential to the wheels, allowing them to turn and the car to move, while propshafts carry the power from the engine to the gearbox and then to the differential.

It is estimated that within this division, there is 30% of sales that would depend exclusively on the combustion car, while 70% is technologically agnostic.

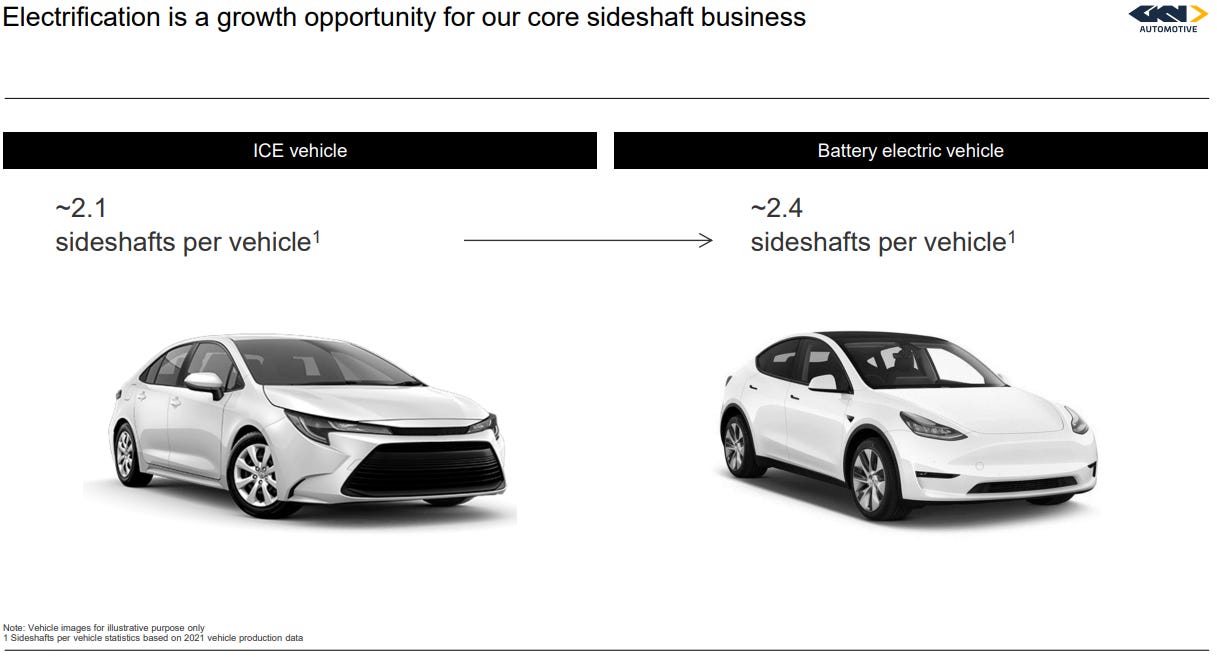

Notably, sideshafts (50% of total sales) are expected to be needed more in electric motors, and new designs could lead smaller competitors to gradually disappear due to the inability to carry out new developments.

Source: Dowlais capital market event January 2023

Within the 30% that only depends on the combustion engine, the main affected part will be the propshafts (10% of total sales), as electric motors do not require a front driveshaft.

Source: Dowlais capital market event January 2023

Management forecasts include increasing the share of sales in sideshafts and other traction systems adapted for electric motors while squeezing the rest of the business associated with gasoline and diesel engines.

Specifically, it is expected that in 2026, the business mix will shift from 70%-30% to 80%-20%, mainly due to the increased weight of agnostic technology. At the end of 2023, they have already shown progress in this regard with an order book destined 74% for electric car platforms and 69% of these for 100% electric vehicles.

Source: 2023 fiscal year results presentation.

Powder Metallurgy Division

This division involves manufacturing parts from metal powder. In simple terms, it’s about heating the metal powder and pressing it all together to form metal parts.

Within this division, an important part would be linked to combustion engines, although, based on our estimates, it would be slightly less than 10% exposure within the group’s total sales.

Although this division is the most concerning for analysts, there would be plans to offset much of the potential business loss through the sale of iron powder for batteries. Additionally, through its experience in sintering (pressing metal powder), it has developed a rare earth magnet business. Both products are focused on the energy transition.

Source: 2023 fiscal year results presentation.

According to the 2023 results, the company estimates 72% agnostic orders and 28% with ICE engine exposure, i.e., a total of 6% of total sales.

The slowdown in electric cars: 1/3 of this thesis

As we already indicated in our Phinia Inc thesis, we disagree with the narrative that the combustion engine will disappear imminently. Furthermore, it is expected that if the technological change within the sector slows down (a probable scenario if we consider the 2024 sales data) this type of company would gain more oxygen to change its business mix.

Even in the case of both technologies coexisting for longer than expected, we expect that this type of company can exploit its residual capabilities in a declining business, but with a supply, especially among smaller players, that would tend to shrink faster as they would be unable to compete on price in a lower proportional volume environment.

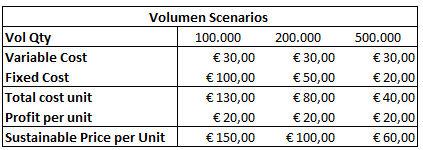

For those who want to understand it better, we can suggest this theoretical example of how scale works in a volume business:

Variable unit cost: €30

Fixed structure cost: €10,000,000/year

Profit per unit covering capital cost: €20

With this simple example, we aime to demonstrate that a player without scale could not compete on price.

This, which could have a devastating effect on smaller competitors, would tend to raise Dowlais' market share in technologies at risk of disruption, such as propshafts or in powder metallurgy businesses. As Peter Lynch would say: “The best companies are those that grow in declining sectors.” See Navigator, for example.

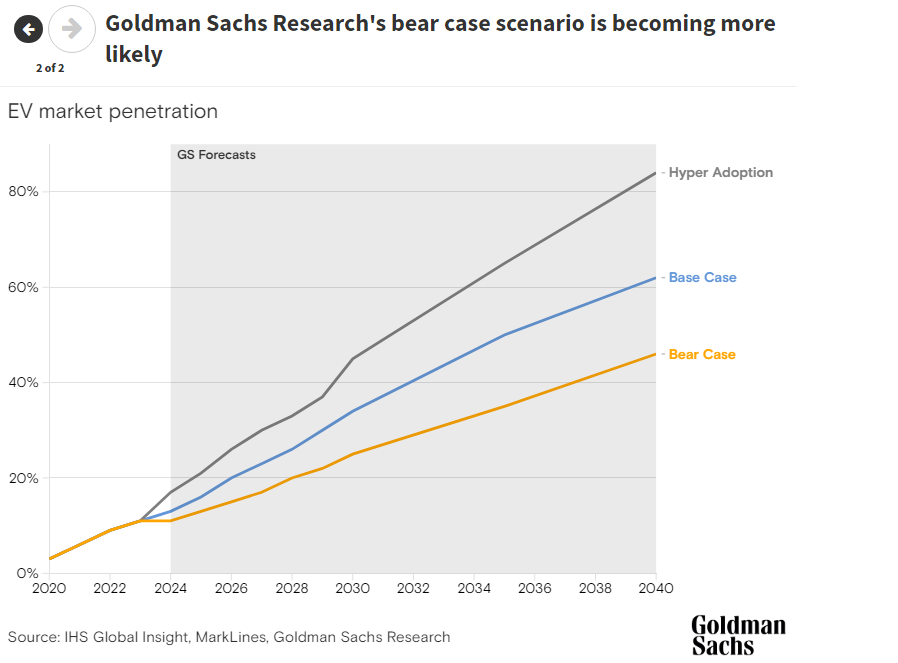

According to GS, their most bearish scenario for electric car sales this year is becoming more likely, which could imply a 2% drop compared to 2023.

The note concludes with a recommendation for companies that are capable of adapting to electric vehicles but can finance investments with cash generation from existing businesses and bets on manufacturers with multiple propulsion systems.

A re-rating in margins: 2/3 of the thesis

To understand this section, we need to go back to Melrose PLC, the former owner of Dowlais before the 2023 spin-off.

As previously introduced, Melrose is the former parent company and operates with a Private Equity mindset, trying to optimize the companies it acquires for later sale.

If we analyze its track record before acquiring Dowlais, we can see how they have created value in previous transactions:

McKechnie & Dynacast: Melrose acquired McKechnie & Dynacast in 2005 for £400m. The company then implemented a series of measures to improve operational efficiency, resulting in a margin improvement of up to 500 basis points. Melrose then sold both businesses for £700m, generating a return on equity of 3.0x.

FKI: Melrose acquired FKI in 2008 for £1bn. The company managed to improve margins by up to 50% and was sold in 2014 for £1.3bn with a return on equity of 2.6x.

Elster: Melrose bought this German company in 2012 for £1.8bn, which was sold in 2016 for £3.3bn. A return on equity of 2.3x.

Nortek: Company acquired in 2016 for £2.2bn. After improving margins by 800 basis points, the company was sold for £3.4bn, generating a return on equity of 2.1x.

The work done at Dowlais has not been different from what was executed in other companies.

Among other initiatives are:

Resolution of unprofitable contracts: £200m in impairment.

Reduction of staff by 2,800 workers.

Relocation and closure of plants: closing in Germany, opening in Hungary, and closing in the US with increased capacity in Mexico.

Optimization of purchasing policy and improvement of working capital management.

Source: Fiscal Year 2023 Results Presentation.

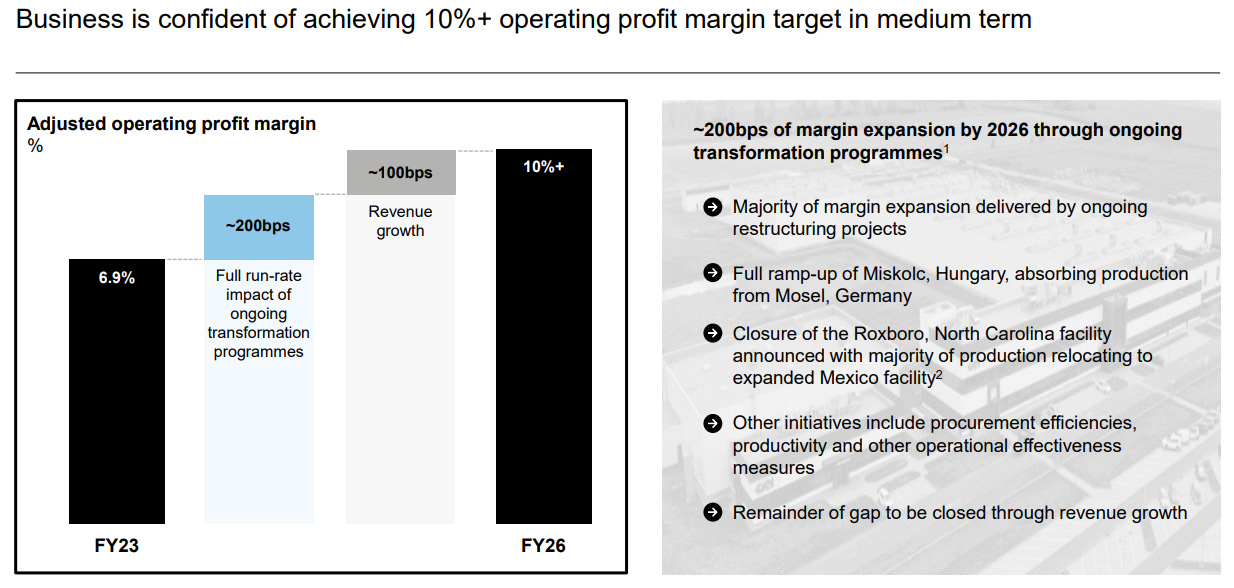

With all these initiatives, the company expects to increase margins by ~300 basis points and achieve an operating margin of over 10% in 2026 compared to pre-Covid levels of 7%. Of this improvement, 200 basis points would come from measures already undertaken, specifically: ramp-up of the new plant in Hungary, closure of the Roxboro plant in the US, and margin expansion due to restructuring undertaken.

The remaining 100 basis points would be linked to the expected increase in sales from the global growth of vehicle production, whose pre-Covid volumes were almost recovered in 2023, reaching around 90 million.

Is this plan viable to achieve these margins?

If we learned anything from the “Valuation of McKinsey & Companies” manual, it’s that this strategy is most effective in this type of industrial companies, and if executed well (hence the importance of analysing Melrose’s track record), it is the easiest way to add value.

In this case, increasing margins by 3%-4% would imply reducing costs over total revenue from ~93% to ~90%, moving from a company with 7% margins to >10%, which would increase the company’s value by almost 50%.

This strategy is more complicated in higher-quality businesses, as increasing the value by 50% of a company with 30% margins (and moving to 45% margins) would imply a reduction in base costs from 70% to 55%, i.e., a 21% reduction in costs.

Valuation

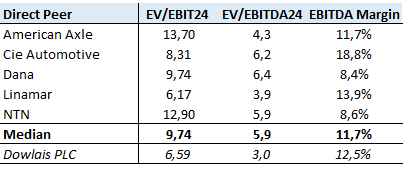

The main “most comparable” companies that include exposure both to the powertrain and direct competition in sideshafts with Dowlais are: NTN Corp, American Axle, Dana, Linamar, and Cie Automotive.

Source: Own elaboration.

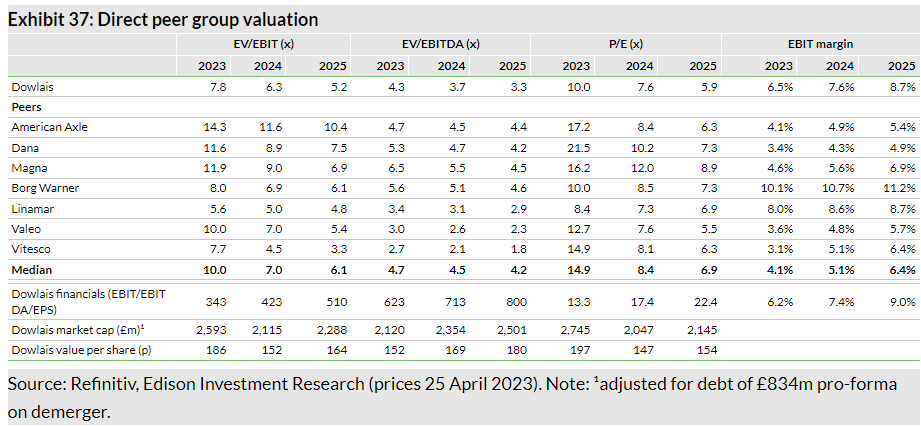

As can be seen, this comparison shows at least a 30% discount in Dowlais’ valuation if we take valuation through EV/EBIT as a reference.

Going a step further, we can try to separate the automotive business from the rest of the businesses.

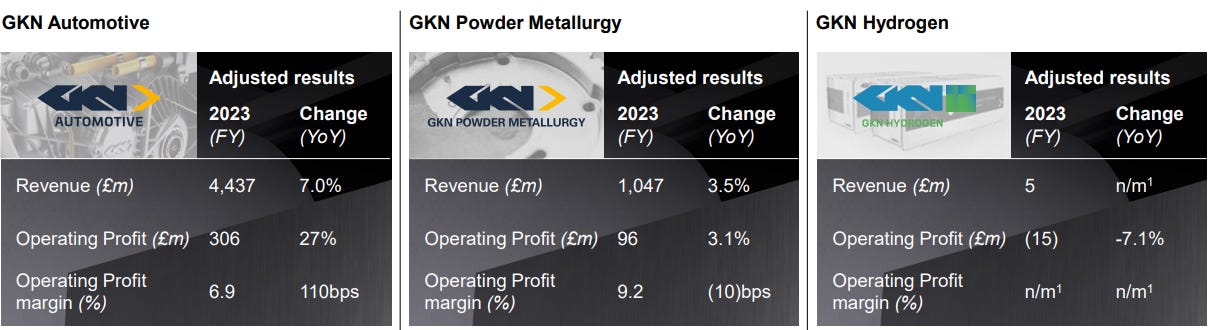

Based on the 2023 segment information, it is estimated that:

Source: Fiscal Year 2023 Results Presentation.

Dowlais' current enterprise value is £2.4 billion, and if we exclude the Powder Metallurgy division with a valuation of 0.5x Price to Book (the book value of this division is £884 million) and assign it 25% of the total debt, in line with its weight in the total operating profit, we reach a company valuation of only the Powder Metallurgy division of £810 million and an EV of GKN Auto of ~£1.6 billion, which in relation to the 2023 automotive EBIT of £306 million would imply an even lower multiple of 5.3x.

Many angles could be examined, and the analysis could probably be refined further, but a valuation of 5x EV/EBIT of the previous year’s operating profit, without incorporating margin improvements, seems to us to currently offer a really attractive starting point for this company.

If we had to put a number, including the expected margin expansion, we believe the simplest way is to perform a sum-of-the-parts valuation with the following inputs:

Valuation of 0.5x Price to Book for the Powder Metallurgy division.

2026 automotive EBIT of £400 million (below the consensus of £446 million) and an automotive EBIT margin of ~9% of the consensus’ projected sales for 2026.

Multiple of 7.5x EV/EBIT for the automotive business.

Total net debt of £1.462 billion (*includes pension liabilities).

Capitalized corporate or holding expenses of £32 million.

Source: Own elaboration.

Alternative Scenario

“Even if market prices are crazy, value investors should outperform due to cash distributions to shareholders such as dividends and repurchases.” David Einhorn of Greenlight Capital.

One of the company’s main objectives is cash generation and distribution to shareholders through dividends and buybacks: Dowlais PLC generated £93 million of free cash flow in 2023, proposed a dividend of 4.2p per share equivalent to 30% of net profit, and announced a buyback program of £50 million for a total of 217 million shares. Considering current prices, the total shareholder remuneration would represent a return of ~10%.

Source: Dowlais capital market event January 2023

As for management’s objective, the capital allocation policy would involve: 1) distributing a dividend of 25%-35% on adjusted profit, 2) investments to sustain growth, and 3) distributing excess cash with a target Net Debt/EBITDA of between 1x-1.5x.

The current net debt/EBITDA ratio is 1.4x, so it is expected to continue seeing buybacks as cash generation increases.

According to management, Dowlais is going to have a cash conversion before Capex of 90% over EBIT.

Therefore, for a total estimated 2026 EBIT of ~£500 million and Capex of £250 million in line with its average of 5% over sales, the company’s free cash flow would be ~£250 million, a possible free cash flow to equity in 2026 of 25% over the current share price.

Conclusion

Dowlais’ share price has dropped in less than a year from 128p to the current 68p. Its valuation compared to its peers implies a discount of no less than 30% of a profit still clouded by restructuring costs and not including the upcoming margin expansion.

The market discounts an adverse situation for a company that will not be able to adapt to change despite a gradual shift in the company’s sales mix. In light of current data, a delay in electric vehicle penetration is likely, allowing Dowlais to exploit this “run-off” situation in a minor part of its portfolio.

Meanwhile, the company follows a shareholder distribution policy that would imply double-digit returns.

Thank you for reading Cocoa Beans Podcast! Subscribe for free to receive new publications and support my work.

| Video gifs by quotes | 242b6f7b | 紗")

¿Tenéis algún cálculo hecho de cómo puede afectarles los aranceles de USA al haber cerrado la planta allí y depender de la de México?