NH Hoteles y la guerra de Minor con la CNMV (English version at the end)

Situación especial dentro del sector hotelero con un posible desenlace feliz.

“Pongámonos en marcha, porque si tiene razón, cualquier inútil con un par de millones en un fondo se va a lanzar a por ello”

Mark Baum en “La gran apuesta” (The Big Short)

En mayo de este año, el grupo tailandés Minor, dueño del 96% del grupo NH hoteles, emitió un comunicado con la intención de comprar acciones de NH a un precio máximo de 4.5€ durante un periodo de 30 días.

Tras dicho anuncio, la CNMV procedió a suspender la cotización por considerar que esta actuación activaba el protocolo de Ofertas Públicas de Adquisición (OPAs) de exclusión, “a la espera de que una información relevante sobre la entidad fuera difundida”. Minor respondió justificando su oferta como una forma de contribuir a aumentar a la liquidez de la acción y aseguró no tener intención de seguir comprando pasado el mes.

Previamente a esta comunicación, la cotización de NH se situaba en niveles de 3.6€ y tras el anuncio las acciones se dispararon hasta un precio de 4.5€, suponiendo una subida de un 25%. Con esta estrategia Minor consiguió incrementar su participación desde el 94% hasta aproximadamente el 96%.

Aunque este movimiento pilló al mercado por sorpresa, meses antes Minor habría estado negociando con la CNMV la posibilidad de lanzar una OPA de exclusión del 6% restante. Concretamente, en los últimos meses de 2022, se presentó una valoración realizada por la consultora EY situando el valor de NH Hoteles en una horquilla entre 4.8€ y 5.68€. La CNMV rechazó esta valoración para realizar una exclusión por considerarla insuficiente y afirmando que solo podrían plantearse aceptar una operación a partir del rango alto de 5.68€.

A día de hoy y tras la última presentación record de resultados de NH, la cotización ha vuelto a un precio de 3.8€, nivel que se acerca al momento previo al intento de Minor de hacerse con un mayor porcentaje de la compañía.

En definitiva, creemos que hay bastantes posibilidades de que Minor claudique y lance una OPA de exclusión a un precio próximo a 5.68€ en cualquier momento, lo que supondría un retorno del 50%, o bien intente al menos un movimiento en mercado similar al de mayo, comprando acciones en niveles de 4.5€, un retorno mínimo de casi un 20%.

Breve descripción de NH Hoteles

NH hoteles es una de las empresas más grandes de hoteles de Europa con una posición líder en varios países europeos y con presencia internacional en América y un proyecto de expansión en Asia.

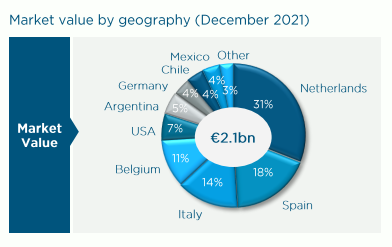

En la actualidad opera mas de 380 hoteles de los que aproximadamente 69 hoteles estarían en propiedad de la compañía con una valoración de 2.100 millones de euros, lo que supone un valor neto de los activos NAV de 4.6€/acción.

OPA de Minor en 2018

En 2018 Minor International, matriz de Minor Hotels, lanzó una OPA sobre NH Hoteles y consiguió el control del 94,14% a una valoración total de la compañía de 6.3€ por título.

Minor ya controlaba el 46% del capital en el momento de la oferta y con la venta de la participación de Hesperia del 8.2%, consiguió hacerse con el control de la compañía a pesar de la recomendación negativa del consejo de no acudir por el precio.

Situación actual

NH presentó resultados del tercer trimestre el 8 de noviembre con cifras record superando los niveles de pre-pandemia.

Los ingresos de los 9 primeros meses del año alcanzaron los 1.612 millones de euros, lo que supone un incremento de 355 millones con respecto al mismo periodo de 2019, mientras que el beneficio neto superó en 34 millones la cifra de 2019.

Reducción de la deuda

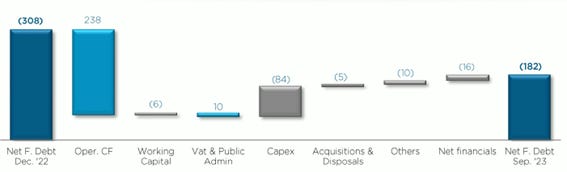

Como resultado de la pandemia, NH multiplicó por cuatro la cifra de deuda en 2020, al pasar de un endeudamiento neto de 179 millones, a cerrar 2020 en 685 millones.

A día de hoy la deuda neta se sitúa en 182 millones de euros. Cabe destacar que solo en 2023 ha reducido 126 millones de deuda mediante generación de caja.

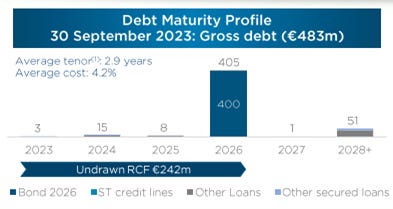

La situación actual del balance de NH deja a la compañía en una posición bastante holgada, sin vencimientos previstos hasta 2026.

¿Cuál sería una valoración para NH Hoteles?

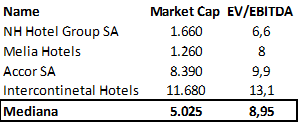

Si realizamos una valoración por múltiplos comparables a partir del EV/EBITDA, NH estaría cotizando actualmente con cierto descuento sobre sus pares:

Fuente: elaboración propia.

El EBITDA previsto para 2023 de la compañía es de 574 millones de euros. Asumiendo un múltiplo de 7.5x, algo más conservador que el múltiplo de casi 9.0x de los comparables y en linea con el de su comparable directo español, el grupo Meliá, obtenemos una valoración de 5.75€, muy en línea con el rango mínimo establecido por la CNMV y por debajo del precio de la OPA lanzada por Minor en 2018 de 6,3€.

Precedentes de OPAS de exclusión en España

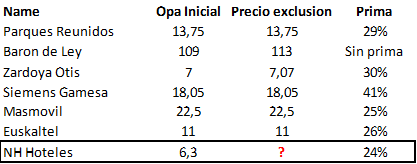

Afortunadamente, tenemos los siguientes precedentes de OPAS de exclusión en la bolsa española en los últimos años:

Entre las características comunes que encontramos en todos los casos serían:

Todas las exclusiones forzosas se hicieron a un precio igual o superior al precio de la primera OPA lanzada.

Todas las OPAs iniciales se lanzaron con una prima superior al 20%, a excepción de Barón de Ley, que realizaron una OPA pero en este caso voluntaria.

La única operación que hemos encontrado que combinase una OPA previa con una operación de exclusión posterior y que fuese realizada a un precio por debajo de la primera OPA fue el caso de Mediaset España por parte de Mediaset Europa.

Sin embargo, parte de la exclusión incluía un pago en especie en acciones de Mediaset Europa y un proyecto de fusión con un plan de sinergias, que incluía parámetros relativos más complejos de cuantificar y comparar.

Conclusión:

Tras las últimas noticias comentadas con relación a la nota de compra de Minor en mayo, la acción se ha ido desinflando hasta los niveles previos a la oferta, a pesar de que los resultados continúan batiendo records y el endeudamiento financiero ya se sitúa en niveles de 2019.

Nos parece que a medida que pasa el tiempo, la foto de la compañía hace difícil justificar una OPA por debajo de los niveles sugeridos por la CNMV, teniendo en cuenta que ya lanzaron una OPA autorizada por la CNMV a 6.3€.

Además, encontramos poco sentido a que Minor mantenga cotizando la compañía en esta situación. Hay que recordar que mantener cotizando la compañía supone costes y obligaciones de reporting.

Por los motivos comentados, no descartaríamos que en cualquier momento se active dicha operación corporativa y en el caso de que lleve más tiempo del previsto, según la valoración actual, esta idea representa poco riesgo a la baja.

Fuentes principales:

Presentación corporativa de NH Hoteles:

Nota de resultados del tercer trimestre de 2023: https://www.cnmv.es/webservices/verdocumento/ver?t=%7Bb1a1db90-cc84-44a8-b64c-013ad01dcb38%7D

NH Hoteles and Minor's war with the CNMV

Special situation within the hotel sector with a possible happy outcome

“And let’s move fast. If Vennett’s right, it’s only a matter of time before every loser with a few million bucks in a fund jumps on this”.

Mark Baum(The Big Short)

In May of this year, the Thai group Minor, owner of 96% of the NH Hotels group, issued a statement expressing its intention to buy NH shares at a maximum price of €4.5 during a 30-day period.

Following this announcement, the CNMV suspended trading, considering this action triggered the protocol for Public Takeover Bids (OPAs) for delisting, "pending the dissemination of relevant information about the entity." Minor responded, justifying its offer as a way to increase liquidity in the stock and claiming no intention to continue buying beyond the month.

Before this communication, NH's stock was trading around €3.6, and after the announcement, shares surged to €4.5, marking a 25% increase. With this strategy, Minor increased its stake from 94% to approximately 96%.

Though this move surprised the market, months earlier, Minor had reportedly been negotiating with the CNMV the possibility of launching a 6% delisting OPA. In late 2022, a valuation by EY placed NH Hotels' value between €4.8 and €5.68. The CNMV rejected this valuation for delisting, deeming it insufficient and stating they would only consider an operation starting from the high end of €5.68.

As of today, after NH's recent record-breaking results presentation, the stock has returned to €3.8, nearing the level before Minor's attempt to acquire a larger stake in the company.

In conclusion, we believe there is a considerable chance that Minor will yield and launch a delisting OPA at a price close to €5.68 at any moment, offering a 50% return, or attempt a similar market move as in May, buying shares at €4.5, providing a minimum return of nearly 20%.

Brief Description of NH Hotels:

NH Hotels is one of Europe's largest hotel companies with a leading position in several European countries, international presence in America, and expansion plans in Asia.

Source: NH Hotels

Currently operating more than 380 hotels, approximately 69 of which are company-owned with an estimated value of €2.1 billion, resulting in a Net Asset Value (NAV) of €4.6 per share.

Source: NH Hotels

Minor's OPA in 2018:

In 2018, Minor International, the parent company of Minor Hotels, launched a takeover bid for NH Hotels and gained control of 94.14% at a total valuation of €6.3 per share.

Minor already controlled 46% of the capital at the time of the offer and, with the sale of Hesperia's 8.2% stake, managed to take control despite the board's negative recommendation to accept the price.

Current Situation:

NH presented third-quarter results on November 8, surpassing pre-pandemic levels.

Revenue for the first 9 months of the year reached €1.612 billion, an increase of €355 million compared to the same period in 2019, while net profit exceeded the 2019 figure by €34 million.

Debt Reduction:

Due to the pandemic, NH's debt quadrupled in 2020, from a net debt of €179 million to €685 million.

Source: NH Hotels

As of today, net debt is €182 million, and NH's current balance sheet leaves the company in a comfortable position, with no maturities expected until 2026.

What Would Be a Valuation for NH Hotels?

A comparable valuation based on EV/EBITDA suggests NH is currently trading at a discount compared to its peers.

Source: Own elaboration.

The projected EBITDA for 2023 is €574 million. Assuming a multiple of 7.5x, more conservative than the nearly 9.0x multiple of comparables and in line with its direct Spanish comparable, the Meliá Group, this results in a valuation of €5.75—very much in line with the CNMV's minimum range and below Minor's 2018 OPA price of €6.3.

Precedents of Delisting OPAs in Spain:

We have several precedents of delisting OPAs in the Spanish stock market in recent years.

Source: Own elaboration.

Among the common characteristics we found in all cases were:

All forced delistings were done at a price equal to or higher than the price of the initial takeover bid.

All initial takeover bids were launched with a premium of over 20%, except for Barón de Ley, which conducted a voluntary takeover bid.

The only operation we found that combined a previous takeover bid with a subsequent delisting operation and was carried out at a price below the initial takeover bid was the case of Mediaset España by Mediaset Europa.

However, part of the delisting included a payment in kind in shares of Mediaset Europa and a merger project with a synergy plan, which included more complex parameters to quantify and compare.

Conclusion:

Given recent developments related to Minor's purchase note in May, the stock has been deflating to pre-offer levels, despite record-breaking results and financial leverage returning to 2019 levels.

As time passes, it becomes challenging to justify a delisting OPA below the levels suggested by the CNMV, considering they already authorized an OPA at €6.3.

Moreover, it seems illogical for Minor to keep the company listed in this situation. Maintaining the listing incurs costs and reporting obligations.

For the reasons discussed, we wouldn't rule out the activation of this corporate operation at any moment. If it takes longer than expected, based on the current valuation, this idea represents little downside risk.

| Una publicación invitada por

|

Hola,

Buen trabajo! Habéis encontrado el informe de valoración de EY? Sabéis si Minor puede presentar otra oferta o tiene un "cool down" period? La verdad es que el negocio tampoco es gran cosa y los ADR (110+ vs. 90-95 pre-COVID) están muy por encima de 2019 y la ocupación no es muy buena (Hilton está ATH). Con el panorama que hay en consumo discrecional, cualquier susto puede ser un contratiempo. Qué incentivo tiene Minor de sacarla ahora sabiendo que quizás en 12 meses puede ofrecer menos si hay downturn?