Zegona Communications PLC: Parte I - El milagro de los panes y los peces

“Es como hacer un pastel, pero con mucho más dinero y menos harina”

Contexto: Diálogo entre banqueros para explicar una operación financiera compleja en la película Barbarians at the gate.

Lo que aprendimos de las parábolas de la biblia es que se podía convertir el agua en vino…y que posiblemente esto inspiró a los financieros estrella de finales de los 70s, cuando por primera vez en Wall Street, inventaron la forma de convertir la deuda en equity (LBO).

Hace un mes llegó a nosotros la siguiente idea de un “Turn around”: forma elegante para referirse a una empresa que siendo como el Titanic, podría lograr evitar el iceberg, gracias a unos capitanes experimentados en navegar por el hielo.

Se trata de Zegona, vehículo que participó en la consolidación del mercado de telecomunicaciones (venta de Euskaltel a Másmóvil) y que hace un año volvió al mercado español con la compra de Vodafone España.

La operación, lejos de ser sencilla, lleva aparejada una estructura financiera entre mucha deuda, preferentes y un poco de equity, que en el caso de resultar un éxito, gracias al efecto apalancamiento podría llevar a obtener rentabilidades de más del 300%.

Aunque reconocemos la complejidad y nuestras limitaciones para llegar al fondo del asunto, debido al track record de Zegona haciendo esto mismo en el pasado, y a pesar de que ya ha subido un 100%, nos parece interesante volver a remangarnos.

Zegona Communications PLC: Breve introducción

Zegona es una empresa de telecomunicaciones fundada en 2015 por Eamon O’Hare y Robert Samuelson, dos antiguos ejecutivos del sector de telecomunicaciones con experiencia en puestos relevantes en Virgin Media. Y que más tarde fueron incorporando ejecutivos clave, en 2016 llegó Menno Kremer, proveniente de Goldman Sach y con gran experiencia en banca de inversión especializada en el sector TMT.

El management, además de su bagaje estaba alineado, no solo por ser accionistas, si no porque también estaban altamente incentivados con un plan en función del rendimiento de las acción en los 3 y 5 años siguientes.

Podríamos definir Zegona como una SPAC del sector teleco pero con un enfoque de private equity en el sentido de: comprar, mejorar y vender.

Así en 2015, consiguieron levantar 30m de libras con el objetivo de adquirir activos en el sector de telecomunicaciones. Y a pesar de ser ejecutivos de UK, encontraron la gran oportunidad en España con la adquisición de Telecable, operador de cable del norte donde tras varias mejoras operativas consiguieron vendérselo por €700m a Euskatel, compañía de telecomunicaciones cotizada española. El deal incluía un parte en cash, que Zegona repartió en la mayor parte a sus accionistas y otra en acciones de Euskaltel, lo que llegó a suponer la entrada de Zegona en el accionariado de esta última con el 15%. Participación que se fue incrementando hasta más de un 20% convirtiéndose finalmente en el primer accionista.

Fuente: diario económico Cinco días

En 2019, y ya con la influencia de Zegona en Euskaltel, entró como CEO Jose Miguel Garcia, histórico ejecutivo en el sector por su éxito en Jazztel, que se creó de la nada, y llegó a ser prácticamente el cuarto operador español. Concretamente, de 2006 a 2015, multiplicó los ingresos por 4x, pasando de €276m a €1.176m, lo que supuso una creación de valor de unos 2.800€, tras vender la compañía a Orange por €3.400m, desde los €600m de cotización del momento de entrada de Jose Miguel.

Jose Miguel García en Euskaltel lideró un nuevo plan estratégico de expansión al resto de España usando la marca la marca de Virgin y mediante acuerdos mayoristas con otras telecos para el uso de la red de fibra en todo el territorio nacional.

En el 2020, empezó el baile en el sector, Másmóvil fue sacada de Bolsa mediante una Opa de exclusión por parte de KKR junto a otros socios, y posteriormente en 2021, Másmóvil lanzó una Opa sobre Euskaltel por €3.500m, previo a la fusión final con Orange.

Como resultado: con el reparto de cash de la venta de Telecable y el dividendo por la venta de la participación de Euskaltel, Zegona llegó a retornar un 87% a sus accionistas.

Fuente: https://www.zegona.com/businesses-and-case-studies/case-study-euskaltel.aspx

Here we are: Zegona vuelve a España con la compra de Vodafone

Hace exactamente un año se publicaba la siguiente nota: https://www.zegona.com/~/media/Files/Z/Zegona/press-release/2023/23-10-31-zegona-acquistion-of-vodafone-spain.pdf, en la que se confirmaba lo que se estaba especulando en prensa desde hace varios meses atrás. Zegona volvía a España para rescatar al soldado caído, Vodafone España. Una de las principales telcos por cuota de mercado, pero que en los últimos años, y tras una serie de decisiones estratégicas discutibles, había estado perdiendo cuota de mercado de forma acelerada.

La compra de Vodafone España se cerró en €5.000m y se estructuró inicialmente de la siguiente forma:

Deuda bancaria por un importe de €3.800m.

Una línea revolving de €500m.

Preferentes por valor de €900m emitidas para Vodafone.

Ampliación de capital en Zegona por importe de €300m.

Adicionalmente, había dos detalles que limitaban el riesgo a la baja:

La compra se realizó a un múltiplo muy atractivo de 3.9x EV/EBITDAaL.

Jose Miguel García (Ex-ceo de Euskaltel y Jazztel) volvía al ruedo como Ceo del proyecto.

Como indicamos en el encabezamiento de esta idea, la operación es compleja y requiere de dos líneas de actuación, que nosotros hemos calificado de milagros:

El milagro de convertir la deuda en Equity.

El milagro de vender Vodafone con un re-rating de múltiplo.

Milagro Nº1: Convertir la deuda en Equity.

Dentro de los términos de la compra Vodafone hay un componente que es clave en esta historia, de acuerdo con la financiación, se emitieron 523.2m de acciones preferentes por importe de €900m a un precio de resultante de 150p, adicionales a las 181,2m de acciones ordinarias para los accionista de Zegona en la ampliación. Dichas acciones preferentes se emitieron para Vodafone como parte de la financiación en una sociedad “newco” EJLSHM Funding Ltd, con la característica de que pueden ser amortizadas en cualquier momento hasta el vencimiento en 6 años, y que no tienen derecho a voto. A cambio, dichas preferentes reciben un rendimiento anual: 5% cada año durante los tres primeros años, incrementándose al 10% en el cuarto año, 12,5% en el quinto año, y 15% en el año 6 y en adelante.

Aquí estaría el milagro de la multiplicación de los panes y los peces: a efectos prácticos la estructura accionarial de Zegona consiste en un 75% acciones preferentes de Vodafone y 25% accionistas ordinarios, si el management consigue generar ~€900m y amortizar las preferentes, los accionistas ordinarios de Zegona pasarán del 25% al 100% de la compañía.

Fuente: Prospectus de la operación

La amortización de las preferentes, pasaría a mayor valor del equity ordinario, de forma parecida al día a día de un hipotecado, que vamos aumentando nuestro equity a medida que vamos amortizando hipoteca. Asimilando a Zegona, sería como si de repente desaparece el banco de nuestras vidas.

La gran pregunta es: dado la estructura de deuda actual de hasta €3.800m ¿Como van a obtener €900m para amortizar las preferentes?

En plan es monetizar la red de cable y fibra. Esto es algo que ya contamos en nuestra historia sobre Liberty Global (parte II ), donde explicamos las bondades de la creación de valor a partir de una “Netco”:

https://cocoabeanspodcast.substack.com/p/liberty-global-parte-ii-no-puedes

En la entrada de Liberty Global recopilamos varios casos de transacciones en activos de fibra cerrados a múltiplos de más de 20x EV/EBITDA. Y en esta ocasión, si atendemos al prospectus de la compra de Vodafone, la operación giran en torno a vender la red de fibra entre €2.000m y €3.500m pero con un múltiplo de 15x EV/EBITDA.

Fuente: Prospectus de la operación

La forma de monetización que se estaría explorando es la creación de un mega deal en forma de Joint venture con otras telecos dispuestas a monetizar su red. Y esto no es solo un plan o una aspiración. Empieza a ser un hecho: Zegona ya ha cerrado en noviembre un acuerdo con Telefónica y ha publicado una nota sobre un principios de acuerdo con Másmóvil:

vhttps://www.zegona.com/~/media/Files/Z/Zegona/documents/24-11-07-fibreco-telefonica.pdfhttps://www.zegona.com/~/media/Files/Z/Zegona/documents/24-11-07-fibreco-telefonica.pdf

Fibreco JV con Telefónica: Este acuerdo cubriría 3.5m de hogares de FTTH y donde esperan alcanzar 1.4m de clientes, y cuyas participaciones variarán en función de los clientes en las zonas de influencia. Telefónica retendría un 63% y Zegona un 37%, aunque su participación pasaría a un 10% tras la entrada de un socio financiero. Según los detalles del acuerdo, estiman un Ebitda “runrate” de €125m para los próximos 3 años.

https://www.zegona.com/~/media/Files/Z/Zegona/press-release/2024/24-07-24-zegona-masorange-fibreco-announcement.pdf

Netco JV con Másmóvil-Orange: Este pre-acuerdo cubriría 11.5m de hogares y al igual que con Telefónica, Zegona mantendría un 10%, Másmóvil un 50% y el resto se le daría entrada a un socio financiero a cambio de capital.

¿Cuánto podrían obtener de una operación de una Netco junto con Telefónica y Másmóvil?

Según los datos proporcionados por Zegona, en función de los activos y clientes aportados, aspiran a obtener un 30% de la Netco resultante. Y si atendemos al prospectus, para el caso de solo de Másmóvil, estiman un vehículo que generaría €800m de Ebitda, de ahí a llegar a una valoración del stake de Zegona de €3.600m.

Fuente: Prospectus de la operación

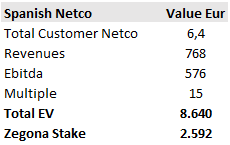

Nosotros en un ejercicio más conservador, llegamos a la siguiente valoración usando un híbrido entre los datos que facilita Zegona, y lo que se ha cerrado con Telefónica:

Clientes Netco JV Telefónica: 1.4m de clientes confirmados en los términos oficiales.

Clientes Netco JV Másmóvil: 5m clientes de red fija estimados a partir de datos de Másmovil y Vodafone.

Ingresos totales: Si tomamos como referencia el Ebitda oficial facilitado en la JV con Telefónica (€125m), y usamos el margen Ebitda (75%) proporcionado por el rango bajo del prospectus de Zegona, podemos llegar a unos ingresos de €168m anuales, cifra más que razonable si realizamos el siguiente check: 10€ x 12 meses x 1.4m de clientes. Por tanto, podemos estimar unos ingresos totales de €768m (10€ x 12 x 6.4m de clientes) de las dos JV conjuntas.

Ebitda: €576m con un margen del 75% basado en el rango bajo de Zegona.

Múltiplo de 15x EV/EBITDA (todas las transacciones de fibra de las que tenemos constancia en España y fuera de España se han hecho >20x).

Valoración del posible stake (30%): €2.600m

Fuente: elaboración propia

En un estadio inicial, según las notas adjuntadas, Zegona mantendría un 10% del stake, lo que supondría un cash-in de ~€1.728m en el momento de la entrada del socio financiero.

Conclusión: es bastante factible que se produzca una operación que lleve a la opción de cancelar las acciones preferentes, y por tanto a multiplicar por varias veces el ownership de las acciones ordinarias actuales.

En nuestra opinión, si en algún momento de los próximos meses, se anuncia algo en firme con la entrada de un socio financiero que confirme la monetización…la cotización debería empezar a volar como un cohete.

Milagro Nº2: Vender Vodafone España con un re-rating de múltiplo (pero sin la red).

La compra de Vodafone se realizó a un múltiplo de 3.9 EV/EBITDAal (métrica Zegona), que si lo ajustamos por el “estandard de IFRS”sería de ~5x EV/EBITDA que compara con la compra de Euskaltel en 10x EV/EBITDA o la fusión entre Orange y Másmóvil con múltiplos de 7.2x y 8.7x respectivamente. Y anteriormente, tenemos también en España: la compra de Telecable a un múltiplo de 10.8x EV/EBITDA o incluso la compra de Másmovil en 2020 por 10x EV/EBITDA.

El Múltiplo de la operación para ser una transacción es tremendamente barato y limita enormemente el riesgo de la operación. Sobre todo después de haber explicado la opcionalidad con la red.

En la segunda parte de esta historia entraría el verdadero “case study” de MBA: a la espera de una nueva oleada de consolidación en España, el equipo tendría ahora el rol de mejorar y vender. Asumiendo que, sin la red fija y la torres (se vendieron), Vodafone es más parecido ahora a un OMV (operador móvil virtual), como puede ser DIGI.

Cuando dijimos que no íbamos a poder llegar al fondo del asunto, nos referíamos a esta parte del turn around, que en base a nuestra experiencia, los casos en el sector que hemos conocido han sido complicados de reestructurar.

Sin embargo, como hemos comentado el precedente de Zegona en España, fue un éxito con Euskaltel. Los verticales en los que trabajaron en dicho caso fueron los siguientes:

Cambio de Management.

Recorte de costes.

Plan de crecimiento mediante la expansión nacional con la marca Virgin.

El marco de actuación para Vodafone España está siendo muy parecido. Entramos en detalles con lo previsto y realizado hasta ahora:

Cambio de Management

Poco que decir, Zegona ha sustituido al management anterior de Vodafone España y el artífice de éxito de Euskaltel y Jazztel, ya está pilotando la nave: José Miguel García es el CEO del proyecto.

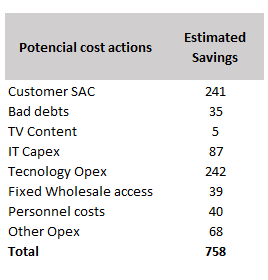

Recorte de costes

El otro pilar de Zegona es la de convertir a Vodafone en una operadora más rentable. Zegona reconoce que la estructura de costes es elevada y señalan específicamente la plantilla con 4.000 empleados frente a los 2.400 empleados de Másmóvil. A su vez ven recorrido de mejora en optimizaciones de gasto tecnología y Capex discrecional, que cifran en €1.000m y €102m respectivamente. De los que, a través de una reducción de burocracia, y de incentivos a managers y empleados, estiman que puede reducirse considerablemente.

En concreto cifran que el Margen del cash flow operativo fue del 11% y el margen EbitdAal del negocio fue del 33%, significativamente más bajo que los ratios de Euskaltel en 27% y 50% respectivamente o los de Másmóvil con 31% y 41% respectivamente.

Estiman que estos márgenes se podrían alcanzar a través de una reducción de costes que cuantifican en €320m anuales.

Para ello han establecido hasta 8 áreas de mejora, en las que comparadas con la eficiencia que consiguieron en alcanzar en Euskaltel, podrían obtener dicho ahorro.

Se pueden ver en detalle en la página 59-60 del siguiente documento:

https://www.zegona.com/~/media/Files/Z/Zegona/press-release/zegona-communications-plc-prospectus.pdf

Para facilitar el trabajo en la siguiente tabla hemos cuantificado cuánto sería el ahorro máximo en millones de € en el caso de conseguir el 100% de los recortes con los ratios de Euskaltel que explica Zegona:

Fuente: elaboración propia

Como generalistas, no sabemos mucho de casi nada, pero si sabemos que de lograr €320m de ahorro y capitalizarlo a un múltiplo razonable, la mayor parte de la tesis por re-rating estaría hecha.

Ya estarían manos a la obra: con respecto al plan de recorte personal, es posible que sea más agresivo del planteado en la tabla comentada. Zegona lanzó inicialmente un ERE para 1.200 trabajadores, ~ 1/3 de la plantilla y en las últimas actualizaciones se manejan cifras de acuerdo en 900 personas.

Fuente: cuentas anuales Vodafone España

Con una estimación conservadora de ~60.000€ de sueldo medio bruto, esto supondría excluyendo bajas y otros gastos de seguridad social, un ahorro anual solo de esta parte de uno ~€70m, prácticamente del doble de lo que teníamos cuantificado en plan de costes.

Plan de crecimiento: de momento estabilizar la pérdida de clientes

Industria

El mercado español está liderado por 3 operadoras con un cuota combinada del 78%: Telefónica, Orange-Másmóvil y Vodafone. También hay una serie de operadores móviles virtuales que compiten sobre todo en precio como Digi, y algunos con presencia a nivel local o regional como, Onivia, Lyntia o Adamo. Competencia que ha llevado a los líderes además de centrarse en los clientes premium, a crear una serie de marcas de bajo coste cómo 02, Lowi, Simyo o Jazztel.

En el siguiente gráfico, se aprecia como el grupo Másmóvil es el principal ganador de cuota de mercado en líneas fijas, y cómo año tras año, Telefónica y Vodafone han ido cediendo cuota, siendo este último el que más cuota pierde.

Fuente: informe telecomunicaciones CMC

Si atendemos a las últimas entrevistas del CEO y publicaciones del plan de Zegona, la primera misión es estabilizar los ingresos. Un total de €3.900m en 2023, de los que ~€2450m (63%) son minoristas y ~€1.300m (33%) corresponde al segmento de empresas.

Como podéis ver aquí: Vodafone España lleva de luto casi una década.

Fuente: elaboración propia

La compañía sufre una caída continuada de ingresos desde antes del Covid: -6% en 2019, -8% en 2020, -3% en 2021, -0.3% en 2022 y -7% en 2023. Aunque el segmento de empresas (33%), está aguantando la caída y la mayor parte de la fuga se debe al segmento retail.

Siguiendo las dinámicas de la industria, la palanca más efectiva para estabilizar los ingresos, es detener la caída de clientes, y esta se mide a través de “Churn rate” o tasa de cancelación de clientes: Si nos fijamos en los datos del informe de telecomunicaciones de la CNMC, Vodafone tiene con diferencia la tasa de pérdida de clientes más alta del sector.

Lowi: Más por menos

Lowi es la marca low cost de Vodafone España creada en 2014 y es uno de los pilares centrales para atacar la fuga de clientes. Similar a la estrategia que siguió Euskaltel con su plan nacional de crecimiento con la marca Virgin. Con las cifras publicadas de 2023, Lowi tenía un total de 1.1 millones de clientes con un crecimiento en 800k desde 2021, y con una cuota de mercado de ~5%.

A pesar del crecimiento de Lowi, desde 2023 ha tenido cierta desaceleración debido a la fuerte competencia principalmente de la compañía Digi. Solo en el primer trimestre de 2024, logró ser prácticamente la única operadora en crecer en España, y conseguir 355.700 portabilidades, de las que el 60% corresponde a antiguos clientes de Vodafone.

Zegona ya ha encarado este problema con una estrategia de valor por precio: apalancarse en las capacidades de Vodafone, mejor servicio y calidad de prestaciones, para dar un servicio con fibra, 5G, y televisión de Amazon Prime a un precio atractivo. Es lo que Frank Lucas de American Gangster denominó como “Magia azul”.

Fuente: página corporativa de Lowi

Lógicamente no es casualidad que Zegona haya fichado a Ángel Álvarez, hasta hace poco máximo responsable comercial de Digi.

En mayo de este año ya se ha anunciado una mejora importante en las tarifas Fibra + Móvil para todos los clientes dentro la cobertura de Fibra de Vodafone, que denominan Fibra Fit. Incluyen hasta 5 tarifas Fibra + Móvil con llamada ilimitadas + Fibra 300mb con precios desde 20€ a 28€, dependiendo de la cantidad de datos.

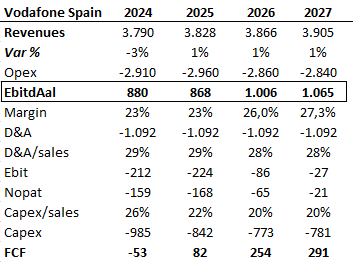

Valoración preliminar

Para realizar la valoración hemos tenido en cuenta las siguientes hipótesis:

Se monetizan los activos de fibra de ~€1.700m y se cancelan las preferentes pasando de 713m/acc a 181,2m/acc.

Se consigue vender Vodafone con un múltiplo de 4.5x EV/EbitdAal27 tras conseguir el turn around. Estabilidad de ingresos y mejora de márgenes en línea con una teleco con una estructura más ligera.

Fuente: elaboración propia

Se ha asumido estabilidad de ventas a partir de 2025 con crecimientos del 1% y mejora de margen a partir de la entrada gradual de la sinergias previstas (€320m): €50m en 2024, €150m en 2025, €100m en 2026 y €20m en 2027. El EbitdAal incluye el coste de €200m por el uso de la red fija tras la venta de la Netco.

** Valoración teórica actualizada 01/02/2025 con TC 0.83 y ajustado por las 55m de nuevas acciones emitidas para el Management.

Fuente: elaboración propia

Conclusión

Estamos ante una operación con mucha opcionalidad, que de cumplir con los objetivos de Zegona, esta tesis debería ser un multibagger.

Reconocemos la complejidad de las dos situaciones explicadas, y como indicamos, nos cuesta llegar al fondo del asunto en algunas de las cifras expuestas por Zegona, y en varias de sus estimaciones, pero…¿Y si están en lo cierto?.

Continuaremos con esta historia en una segunda parte donde más adelante trataremos de profundizar en el plan comercial a medida que podamos obtener más información de la estrategia.

| Una publicación invitada por

|

Muchas gracias por la tesis. Excelente.

He analizado en profundidad la tesis y creo haber encontrado un pequeño error en el cálculo del valor teórico. Calculas 2223 millones de euros de valor del equity, pero luego al sacar el valor de la acción y comparar el potencial debe cambiar a libras. A mí me sale 10 libras de valor teórico con lo que el potencial es un poco inferior.

Muchas gracias por sus análisis.

Pues lo que ha corrido ya esto desde vuestra publicación, y lo que todavía queda seguramente mientras vayan ejecutando bien. ¡Mil gracias por compartir y explicar las tesis!