Liberty Global: Parte II - No puedes ser el más grande, pero sí el más inteligente (English version at the end)

“Siempre hay un tesoro oculto en la nevera, solo tienes que buscarlo”. Homer Simpson.

En la primera parte de Liberty Global, intentamos llamar la atención sobre la situación de infravaloración de esta compañía y avisamos de que el Management tenía un plan para aflorar valor en los próximos meses.

El objetivo de esta entrada es la de:

Realizar una valoración lo más conservadora posible para alcanzar un suelo de esta compañía.

Analizar las posibles iniciativas del Management.

Revisar la estrategia de asignación de capital pasada, así como los incentivos de la dirección.

Spin off de Sunrise

Lo que sabemos por la última presentación de resultados del 4 de mayo de 2024, es que se pretende realizar un spin off de Sunrise y será listada en el índice SIX Swiss Exchange en el último trimestre de 2024.

Sunrise es una de las compañías líderes de telecomunicaciones del mercado suizo con una cuota de ~30%, segunda posición tras el liderazgo de Swisscom, que mantiene una cuota de ~50% en varios de los segmentos de telecomunicaciones.

A diferencia de otros países europeos, el sector de telecomunicaciones en Suiza ofrece unas condiciones de mercado, que aseguran que una colocación de las acciones de Sunrise, posiblemente se efectúen con una prima frente al resto de comparables del sector Teleco de Europa.

Hay tres factores que hacen que un mercado de telecomunicaciones pueda ser más atractivo que otro y permita cotizar con prima: ARPU (Average revenue per user) relativamente alto, estructura competitiva estable con un churn rate bajo (tasa de abandono) y un regulador que proteja a las compañías establecidas de nuevos entrantes.

Todo se resume en una mayor visibilidad, que permita planificar las inversiones en Capex y capacidad de poder generar caja de forma estable.

1. Con respecto al ARPU: No es un secreto que Suiza es una de las economías más ricas con una de las mayores rentas per cápita del mundo. Fruto de estas condiciones, Suiza se encuentra en la cuarta posición en Europa por ARPU con 56€ mensuales.

2. Entorno competitivo estable: Según los datos que publica Swisscom, la principal teleco suiza tendría el churn rate más bajo entre los incumbentes en Europa de ~8%, seguido de Deutsche Telekom ~10%, Orange ~13%. Dato que nos serviría para extrapolar a Sunrise, y que recoge la magnitud del entorno competitivo y de la estabilidad de este mercado. Por dar una referencia, Swisscom tendría casi la mitad de tasa de abandono que Telefónica en España.

3. Regulador: En las últimas décadas, dentro del seno de la regulación europea, ha destacado el incremento de la competencia a través del fomento en la entrada en un cuarto operador. El regulador suizo se ha desviado de esta postura y no ha abierto el mercado a un cuarto operador, permitiendo un entorno competitivo más estable repartido entre los tres operadores principales.

Según la compañía, las acciones de Sunrise tras ser listadas supondría una valoración de ~11$ sobre los 16,2$ dólares actuales a los que cotiza Liberty Global.

La primera parte a resolver de este “puzzle” es si tiene sentido esta valoración del Spin off de 11$ por acción.

Dentro de los datos que desglosa Liberty tenemos:

Ebitda23 ajustado de Sunrise de 1.149$

Deuda neta de $6.600M.

Adicionalmente, han hecho público que dentro del plan del spin off van a desapalancar la compañía con una inyección de cash de $1.700m, a través de $400m de la venta de All3, ~$440M de la generación de caja de Sunrise prevista para este año y el resto correría a cargo de la matriz.

¿Cuál sería una hipotética valoración para Sunrise?

Fuente: Elaboración propia

Si somos estrictos escogiendo el múltiplo medio del Peer Group de las principales empresas incumbentes de Europa, deberíamos usar un múltiplo de 6.3x EV/EBITDA. En esta ocasión y lejos de no ser conservadores, por las características mencionadas anteriormente sobre el mercado suizo, sería justo tomar un múltiplo de 7.4x, similar al de su comparable cotizado más estricto Swisscom.

Fuente: Elaboración propia

Llegaríamos a una valoración preliminar muy similar a los ~$11/acc de la referencia facilitada por el Management en la presentación.

Fuente: Liberty Global Q1 2024 Investor Call presentation

Ya tenemos 11$ de los 17$...y al igual que hicimos en nuestra tesis de Alantra: Todo tiene un precio, https://cocoabeanspodcast.substack.com/p/alantra-todo-tiene-un-precio, tratamos de establecer un rango de valoración desde lo más previsible, hasta lo más imprevisible o cíclico. De esta forma, nos aseguramos de encontrar el suelo de la valoración donde comprar teóricamente no implicaría riesgo.

En esta ocasión, la idea parte de la misma premisa: tenemos ~11$ solo de Sunrise como base, y lo siguiente consiste en recopilar lo inmediatamente más “tangible” dentro del holding, es decir, lo que podríamos valorar en una servilleta y liquidar relativamente rápido.

¿Cuáles son las inversiones más tangibles dentro de Liberty?

El 9.94% de la compañía cotizada ITV PLC con un valor de mercado de $373m.

El 2.80% de la compañía cotizada Lions Gate Entertainment con un valor de mercado de $68.5m.

La participación de All3media cuya venta está cerrada en mayo en $400m. (aunque la restáremos porque ya está dentro del cash asociado a Sunrise).

La posición del 4.93% de Vodafone UK mediante derivados y con una valoración neta de $115m.

$2.028m en SMA (separately managed account) o lo que es lo mismo inversiones financieras cotizadas: bonos, acciones y fondos.

Valoración de servilleta suelo de Liberty (A+B)

A = Valoración estimada Spin off Sunrise

B = Valoración de mercado de las cotizadas y del cash y equivalentes del holding.

Fuente: Elaboración propia

Cuando comentábamos que se venía algo grande en la primera parte de esta historia, nos referíamos a esto: Liberty está cotizando ahora mismo únicamente por los activos “liquidables”, sin tener en cuenta el resto de participaciones (llamémosle “C”) en Telenet, las dos JVs (Virgin media 02 + VodafoneZiggo) y la cartera de compañías tecnológicas no cotizadas, todo con una valoración teórica adicional facilitada por el management de $27.

Por tanto: A + B + C (Sin ajustar) = 44.2$

Si concluimos este primer ejercicio de valoración, Liberty valdría como mínimo $17.24, y a partir de aquí, como diría un caballero value actualmente quasi en extinción: “todo lo demás vendría gratis”. Y todo lo demás, podría ser bastante relevante, pero volveremos a la valoración más tarde tras aclarar dos aspectos importantes: la deuda y el esquema de compensación a los directivos.

Situación financiera de Liberty Global

Atendiendo a los resultados consolidados, Liberty Global tiene una deuda de $15.700m, pero en esta cifra no incluiría su parte proporcional no consolidada de Virgin media O2 y VodafoneZiggo que añadiría otros $15.834m.

Sin embargo, al tratarse de una estructura holding, está diseñada para que esta deuda pertenezca a las filiales y no tenga recurso contra la matriz. En términos prácticos, si una de las filiales de Liberty hiciese un impago, no afectaría a los accionistas de Liberty.

No obstante, la deuda no es un tema menor en la estrategia de la compañía: que consiste en optimizar financiera y operativamente cada una de las filiales, permitiendo realizar las inversiones en Capex en las filiales y generar flujo de caja libre que fluiría para los accionistas de Liberty. Por lo que, un impago o un aumento de los gastos financieros de las filiales, afectaría tanto a la generación de caja, al Capex necesario de las telecos, como por ejemplo la renovación de la línea de fibra, 5G, etc.

Si tenemos en cuenta que hay más de $30.000m que cargan sobre las filiales, hay tres factores a tener en cuenta para valorar la situación: 1) la capacidad que tienen de soportarlo, 2) el tipo medio al que están financiadas y 3) el calendario de vencimientos a los que se tendrían que hacer los roll over de la deuda.

Fuente: Liberty-Global-Q4-2023-Investor-Call-Presentation

El nivel de endeudamiento de cada una de las compañías sería de una media de 5x DN/Ebitda, que no es precisamente un balance limpio pero no son niveles dramáticos si lo comparamos con el sector cotizado, y menos aún con compañías no cotizadas, que incluyen activos de fibra o torres, como es el caso de de VM02.

La deuda tendría un tipo fijo medio a través de coberturas del 3.4%.

La media de vencimientos se sitúa en 4.6 años, con ningún vencimiento relevante hasta dentro de 4 años.

No vamos a decir que estamos ante un Investment grade triple A, pero dentro del nivel de endeudamiento, la situación estaría relativamente controlada, aunque hay que reconocer que jugar a esto tiene menor sentido en el entorno actual de tipos. Solo habría un riesgo alto, de permanecer la situación de tipos actual durante 3 o 4 años más, en los que los roll over incrementarían los gastos financieros.

También sería lícito hacerse la siguiente pregunta: Si lo tipos van a bajar, ¿Es posible que pueda tener algún efecto en la cotización de Liberty?

Fuente: Bloomberg. Liberty Global (línea blanca) vs USA Treasury Bond (línea azul)

De momento, el mercado parece que nos señala el camino: si comparamos la cotización de Liberty con el rendimiento del tesoro americano, se aprecia una alta correlación inversa.

Incentivos del Management

Fuente: Liberty Global Proxy Filings

La compensación del CEO de Liberty es bastante alta en relación al sector de telecomunicaciones y algo alta en relación a la compensación media de las empresas del S&P500.

Si sumamos la parte fija, variable y el esquema de compensación de acciones y opciones sobre acciones, Michael Fries, ha ganado $44m, $19m y $61m respectivamente en 2021, 2022, y 2023.

Lo único bueno que sacamos de esto, es que el fijo “solo” es de $2.5m y el resto corresponde al bonus que dependería principalmente de objetivos de ingresos, Ebitda y algunos criterios de ESG. Por lo que prácticamente el 100% del salario es variable y una gran parte sería cobrada en acciones, y si llegan al precio de ejercicio.

Con respecto a los stock options totales de la compañía de empleados y directivos, suman alrededor de 94m, teniendo en cuenta que la compañía tiene unas 350m de acciones, supondría una potencial dilución de ~25%. La buena noticia, es que el precio medio de ejercicio es de 33.84$, es decir, entrarían en dinero después de doblar el precio actual.

No obstante, si no fuera por la estrategia de recompras (ver más adelante) que sigue la compañía, nos parece un paquete de incentivos bastante generoso que podría ser susceptible de tenerlo en cuenta en la valoración.

Valoración Total: Cuánto vale “C” de forma conservadora.

El grueso de esta parte final de la valoración corresponde con el resto de las empresas de telecomunicaciones de Liberty Global y las dos JVs: Telenet, Virgin media 02, VodafoneZiggo y las otras filiales menos importantes como Vodafone Irlanda o UPC Slovakia.

Como hemos indicado anteriormente todo esto estaría valorado por Liberty Global en 27$ dólares por acción.

Vamos a intentar a hacer una valoración lo más razonable posible por partes:

Telenet

Afortunadamente Telenet fue excluida por Liberty Global de la bolsa de Bélgica en Octubre de 2023 a un precio de 21€. El número de acciones totales era de 112m, por lo que tendríamos una valoración reciente de ~$2.500m si extrapolamos ese precio al resto de la compañía.

El Ebitda de Telenet en 2023 fue de ~$1.280m y la deuda Neta según los reportes de Liberty es de 3.9x, o lo que es lo mismo $5.000m, esto no da una valoración de 5.8x EV/EBITDA, asumiendo los 21€ pagados por Liberty Global en la Opa de exclusión.

Valoración conservadora si tenemos en cuenta que Orange Bélgica está cotizando en 7x EV/EBITDA.

Virgin Media O2

Sospechamos que esta participación puede ser una de las principales fuentes de valor y que estaría ocasionando mayor distorsión en las valoraciones de los analistas. Por dar una referencia: el precio medio de los analistas de Liberty Global es de 24$, pero hay divergencias tales como que Exane BNP, la valora en 18$ y Deutsche Bank en 33$.

¿Qué sabemos de Virgin Media O2?

Esta participación es una Joint venture al 50% con Telefónica después de fusionar los activos de redes fijas/móviles de 02 y la red de cable/fibra de Virgin media.

Entre los posibles comparables en UK, podemos encontrar a Vodafone y a BT Group, ambas compañías cotizando en un múltiplo ~5x EV/EBITDA, referencia que podría haber sido utilizada para valorar esta división por los analistas más bajistas.

Sin embargo, dentro de los planes de Liberty junto con Telefónica, estaría la creación de valor de esta filial en base al siguiente plan:

Fuente: Liberty-Global-Q4-2023-Investor-Call-Presentation

Que se resume en la separación de la estructura entre el operador móvil y una Netco.

¿En qué consiste una Netco?

Es una empresa que posee y opera infraestructuras de red mayorista. En este caso, poseería la red de fibra y cable.

¿Por que tiene sentido esto?

Permite estructuras de apalancamientos mayores, lo que podría liberar capital para la matriz, además de un coste de capital más bajo y aprovechar el mayor apetito de inversión dentro de fondos especializados y Private Equity. Lo que le permitiría pisar el acelerador tanto en despliegue, como en adquisiciones en un mercado de fibra poco consolidado.

¿Qué múltiplos se han pagado en las últimas operaciones con activos de fibra?

Europa:

Compra de Adamo por parte de Apax: Múltiple pagado 24x EV/EBITDA.

Compra de KKR y GIP a Deutsche Glasfase. Múltiplo pagado 22x EV/EBITDA.

Compra de Macquarie y Brookfield a CityFibre: Múltiplo pagado 27x EV/EBITDA.

América del norte:

EQT compra Zayo Group: Múltiplo pagado 23x EV/EBITDA.

Global infrastructure Partners compra a Uniti Group: Múltiplo pagado EV/EBITDA 21x.

Asia – Pacifico:

Digital Colony y Stonepeak compra una participación de Asia Pacific Telecomunications: Múltiplo pagado 26x EV/EBITDA.

Es importante saber que en estas operaciones de activos de fibra la magia está en los detalles, pero definitivamente la fibra de Virgin Media 02 no valdría 5x EV/EBITDA.

¿Cuánto podría valer Virgin Media O2?

Desde nuestro punto de vista, tendría sentido separar la parte de fibra y lo que no es fibra para una correcta valoración final, teniendo en cuenta que vamos a ver una operación para crear valor por esta vía posiblemente en 2024.

Según los datos que publica Virgin Media: actualmente tendrían 7,2m de clientes puramente de fibra. Nosotros estimamos que esto les podría producir en una Netco, un ingreso mínimo de $1.700m = 20$ x 7.2m x 12. Este tipo de activos, tiene unos márgenes de entre el 40%-50%, por lo que si aplicamos un 40%, podríamos obtener un EBITDA de $680m.

Si el Ebitda total de Virgin Media en 2023 es de $4.400m, llegamos un Ebitda “Telco” de $3.720m y un Ebitda puro de fibra de $680m.

Fuente: Elaboración propia

De esta forma nos parece coherente valorar el 50% propiedad de Liberty en $2.702m.

VodafoneZiggo

Al igual que Virgin media 02, esta es una Joint Venture creada en 2016 a partir de la red móvil de Vodafone en Países bajos y los activos de cable de Ziggo, propiedad de Liberty.

El mercado de telecomunicaciones de Países bajos, tiene principalmente tres competidores con KPN como líder incumbente, seguido de cerca por VodafoneZiggo y con Odido (T-mobil), como tercer competidor.

Al ser un mercado relativamente concentrado, los múltiplos de cotización de KPN presentan prima con respecto a otros mercados cotizados en Europa. Actualmente KPN cotiza con un múltiplo de casi 7x EV/EBITDA.

Fuente: Elaboración propia

Llegamos a una valoración de VodafoneZiggo de ~$300m del 50% propiedad de Liberty Global.

Otros: Virgin media Irlanda y UPC Eslovaquia.

Virgin Media Irlanda

Virgin Medi Irlanda en su momento se englobaba en una sociedad junto con los activos de Virgin Media Uk, pero no se incluyó dentro del paquete de la fusión con O2 telefónica.

El mercado de telecomunicaciones de Irlanda está dominado en red móvil por Eircon, Vodafone y Three Ireland principalmente. Virgin media mantiene un fuerte posicionamiento tanto en banda ancha, como en televisión, donde tiene una cuota de mercado del 34% y 40% respectivamente.

Con respecto a la red de móvil funciona como como un MVNO (operador móvil virtual) a través de un acuerdo con Three Ireland.

En 2021 se especuló que Liberty Global habría puesto a la venta esta compañía por $1.500m, suponemos que se trata de Entreprise value, aunque no hay mucha más información al respecto.

En relación a la valoración, esté activo no tiene un peso relevante en el total de Liberty Global. Según los resultados consolidados de Liberty, Virgin media Irlanda habría hecho en 2023 $181m de Ebitda a partir de $506m de ventas. La deuda asociada a esta división es de $990m, por lo que a partir de un múltiplo medio de 6x EV/EBITDA podemos llegar a una valoración del equity de ~$100m.

UPC Eslovaquia tiene la misma estructura que VM Irlanda, fuerte posicionamiento de cable y funcionando como un MVNO utilizando la red de Slovak Telekom.

En este caso, sólo encontramos una referencia de ingresos de $50m en 2023 en el 10K de Liberty Global, lo que nos lleva a no asignar valor a esta parte por la falta de información y por su aportación aparentemente muy residual al conjunto.

New venture

Esta parte está definida así por la propia compañía: “OUR VENTURES INVESTMENT ARM IS A $3BN* PORTFOLIO OF MORE THAN 75 COMPANIES ACROSS TECHNOLOGY, CONTENT AND INFRASTRUCTURE”

En un intento de llegar a una valoración más o menos razonable, hemos agrupado cada una de estas compañías con la información del 10k publicado y excluyendo las compañías que ya incluimos anteriormente en la valoración de la parte “B”, que destacaban por ser empresas cotizadas y fáciles de valorar a mercado.

El remanente de participaciones de este brazo serían las siguientes:

Fuente: Elaboración propia

En la descripción de las participaciones se puede ver que en su mayor parte no se trata de “humo” o startups complicadas en estados iniciales. Encontramos empresas de contenido, desarrollo de data centers en Europa, activos de fibra e incluso participaciones en algún centro de datos.

Dicho esto, nos parece acorde aplicar un descuento del 30%, que justifica la imposibilidad de valorar esta pata del negocio con la información que disponemos.

Con todo, podríamos tomar con cierta tranquilidad que esta parte de la compañía valdría unos $1.470m.

Valoración final de servilleta A+B+C (ajustado)

*Incluimos $200m estimados de costes corporativos anuales del holding capitalizados con un múltiplo de 15x.

**Realizamos un descuento holding por complejidad: contabilidad compleja, varios tipos de acciones, negocios europeos cotizando en USA.

Fuente: Elaboración propia

La valoración implícita nos lleva a un potencial del 65% con respecto al precio actual de Liberty Global.

Escenario Alternativo ¿Qué pasa si se mantiene el gap de valoración para siempre?

La eterna cuestión es si es posible que nunca se acabe cerrando el descuento, incluso a pesar de las iniciativas previstas como el Spinf off de Sunrise, o la creación de la Netco en Uk.

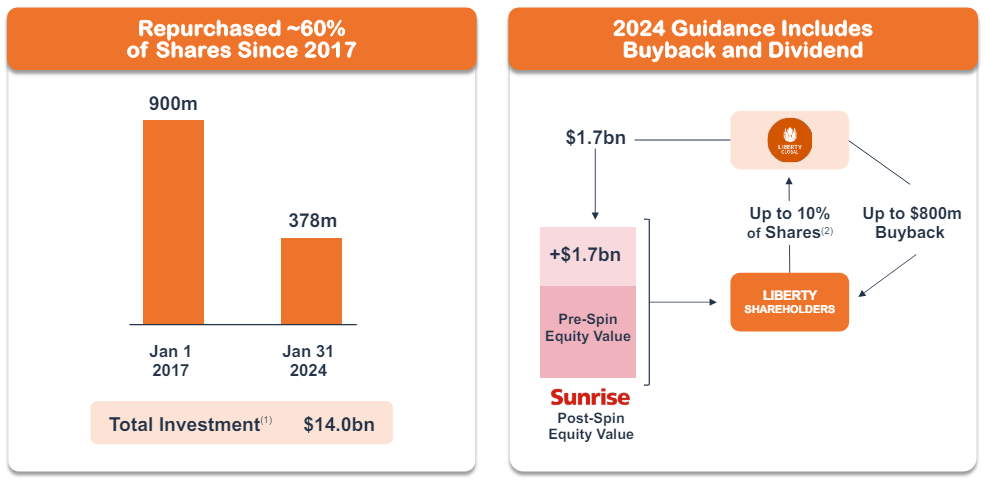

En este caso Liberty Global no paga dividendo, pero lleva a cabo una de las políticas de recompras más agresivas dentro de su tamaño y a diferencia de la mayoría de las empresas americanas que las realiza por imperativo institucional sin mediar en el precio, Liberty la está ejecutando muy por debajo de su valor intrínseco.

Fuente: Liberty-Global-Q4-2023-Investor-Call-Presentation

Liberty ha recomprado ~60% de sus acciones desde 2017, y tiene previsto recomprar el 10% durante el año 2024.

Conclusión

Liberty global cotiza actualmente ligeramente por debajo de la valoración de sus activos más fácilmente liquidables y con un margen de seguridad amplio sobre el valor total de las participadas.

El Management de la compañía va a llegar a cabo una serie de actuaciones encaminadas a cerrar este gap de valoración y es posible que un escenario de bajadas de tipos sirva como catalizador positivo para el valor según la correlación mostrada.

Mientras tanto, la compañía está siguiendo una política de recompras de sus propias acciones, que en este panorama de infravaloración supone la mejor gestión del capital que se pueda emplear.

Liberty Global: Part II - You Can't Be the Biggest, but You Can Be the Smartest

"There's always a hidden treasure in the fridge, you just have to look for it." - Homer Simpson.

In the first part of Liberty Global, we tried to draw attention to the undervaluation situation of this company and warned that Management had a plan to unlock value in the coming months.

The objective of this post is to:

Carry out the most conservative valuation possible to reach a floor for this company.

Analyze the possible initiatives of Management.

Review the past capital allocation strategy, as well as the incentives of the management.

Spin-off of Sunrise

What we know from the latest results presentation on May 4, 2024, is that a spin-off of Sunrise is planned and will be listed on the SIX Swiss Exchange in the last quarter of 2024.

Sunrise is one of the leading telecommunications companies in the Swiss market with a market share of ~30%, second position after Swisscom's leadership, which maintains a market share of ~50% in several telecommunications segments.

Unlike other European countries, the telecommunications sector in Switzerland offers market conditions that ensure that a listing of Sunrise shares will possibly be carried out at a premium to the rest of the comparable companies in the European telecom sector.

There are three factors that make a telecommunications market more attractive than another and allow it to trade at a premium: relatively high ARPU (Average revenue per user), a stable competitive structure with a low churn rate, and a regulator that protects established companies from new entrants.

It all comes down to greater visibility, which allows for planning Capex investments and the ability to generate stable cash flow.

1. ARPU: It is no secret that Switzerland is one of the richest economies with one of the highest per capita incomes in the world. As a result of these conditions, Switzerland is in fourth place in Europe for ARPU with €56 per month.

2. Stable competitive environment: According to data published by Swisscom, the main Swiss telecom operator would have the lowest churn rate among incumbents in Europe of ~8%, followed by Deutsche Telekom ~10%, Orange ~13%. This data would serve us to extrapolate to Sunrise, and it reflects the magnitude of the competitive environment and the stability of this market. For reference, Swisscom would have almost half the churn rate of Telefónica in Spain.

3. Regulator: In recent decades, within the framework of European regulation, there has been a significant increase in competition through the promotion of the entry of a fourth operator. The Swiss regulator has deviated from this position and has not opened the market to a fourth operator, allowing a more stable competitive environment divided between the three main operators.

According to the company, the shares of Sunrise after listing would imply a valuation of ~$11 on the current $16.2 at which Liberty Global trades.

The first part to be solved in this "puzzle" is whether this valuation of the $11 per share spin-off makes sense.

Within the data that Liberty breaks down we have:

Adjusted Sunrise 2023 Ebitda of $1,149M

Net debt of $6.6 billion.

In addition, they have made public that within the spin-off plan they will deleverage the company with a cash injection of $1.7 billion, through $400 million from the sale of All3, ~$440 million from Sunrise's cash generation forecast for this year and the rest would be borne by the parent company.

What would a hypothetical valuation for Sunrise be?

Source: Own elaboration

If we are strict in choosing the average multiple of the Peer Group of the main incumbent companies in Europe, we should use a multiple of 6.3x EV/EBITDA. On this occasion, and far from not being conservative, due to the aforementioned characteristics of the Swiss market, it would be fair to take a multiple of 7.4x, similar to that of its strictest listed comparable, Swisscom.

Source: Own elaboration

We would arrive at a preliminary valuation very similar to the ~$11/share reference provided by Management in the presentation.

Source: Liberty Q1 2024 Results Presentation

We already have $11 of the17...andjust as we did in our Alantra thesis : Every thing has a price,[https://cocoabeanspodcast.substack.com/p/alantra−todo−tiene−un−precio],we try to establish a valuation range from the most predictable to the most unpredictable or cyclical. In this way , we make sure to find the valuation floor where buying theoretically does not imply risk. On this occasion , the idea starts from the same premise:we have 11 only from Sunrise as a base, and the next thing is to compile the most "tangible" within the holding, that is, what we could value on a napkin and liquidate relatively quickly.

What are the most tangible investments within Liberty?

9.94% of the listed company ITV PLC with a market value of $373m.

2.80% of the listed company Lions Gate Entertainment with a market value of $68.5m.

The stake in All3media whose sale is closed in May for $400m. (although we will subtract it because it is already within the cash associated with Sunrise).

The 4.93% position in Vodafone UK through derivatives and with a net valuation of $115m.

$2,028 million in SMA (separately managed account) or what is the same, listed financial investments: bonds, stocks and funds.

Napkin valuation floor of Liberty (A+B)

A = Estimated Spin off Sunrise valuation

B = Market valuation of the listed companies and the holding's cash and equivalents.

Source: Own elaboration

When we mentioned that something big was coming in the first part of this story, we were referring to this: Liberty is currently trading only for the "liquidable" assets, without taking into account the rest of the stakes (let's call it "C") in Telenet, the two JVs (Virgin Media 02 + VodafoneZiggo) and the portfolio of unlisted technology companies, all with an additional theoretical valuation provided by management of $27.

Therefore: A + B + C (Unadjusted) = $44.2

If we conclude this first valuation exercise, Liberty would be worth at least $17.24, and from here on, as a value investor currently quasi-extinct would say: "everything else would come for free."

And everything else could be quite significant, but we will come back to the valuation later after clarifying two important aspects: debt and the management compensation scheme.

Financial situation of Liberty Global

According to the consolidated results, Liberty Global has a debt of $15.7 billion, but this figure would not include its non-consolidated proportional share of Virgin Media O2 and VodafoneZiggo, which would add another $15.834 billion.

However, as it is a holding structure, it is designed so that this debt belongs to the subsidiaries and does not have recourse against the parent company. In practical terms, if one of Liberty's subsidiaries defaults, it would not affect Liberty's shareholders.

However, debt is not a minor issue in the company's strategy: it consists of financially and operationally optimizing each of the subsidiaries, allowing them to make Capex investments and generate free cash flow that would flow to Liberty's shareholders. Therefore, a default or an increase in the financing expenses of the subsidiaries would affect both cash generation and the necessary Capex of the telcos, such as fiber renewal, 5G, etc.

If we take into account that there are more than $30 billion that weigh on the subsidiaries, there are three factors to consider when valuing the situation: 1) the capacity they have to bear it, 2) the average rate at which they are financed and 3) the maturity schedule at which the debt rollovers would have to be done.

Source: Liberty-Global-Q4-2023-Investor-Call-Presentation

The debt level of each of the companies would be an average of 5x DN/EBITDA, which is not exactly a clean balance sheet but is not dramatic compared to the listed sector, and even less so with unlisted companies, which include fiber or tower assets, as is the case with VM02.

The debt would have an average fixed rate through hedges of 3.4%.

The average maturity is 4.6 years, with no significant maturities for 4 years.

We are not going to say that we are facing a triple-A investment grade, but within the debt level, the situation would be relatively controlled, although we must recognize that playing this game makes less sense in the current environment of rates. There would only be a high risk, if the current rate situation remains for another 3 or 4 years, in which the rollovers would increase financial expenses.

It would also be legitimate to ask the following question: If rates are going to fall, is it possible that it could have some effect on Liberty's share price?

Source: Bloomberg. Liberty Global (white line) vs USA Treasury Bond (blue line)

For now, the market seems to be showing us the way: if we compare Liberty's share price with the yield of the US Treasury, we can see a high inverse correlation.

Management Incentives

Source: Liberty Global Proxy Filings

The compensation of Liberty's CEO is quite high compared to the telecommunications industry and somewhat high compared to the average compensation of S&P 500 companies.

If we add up the fixed, variable and stock and option compensation scheme, Michael Fries has earned $44m, $19m and $61m respectively in 2021, 2022, and 2023.

The only good thing we get out of this is that the fixed salary is "only" $2.5m and the rest corresponds to the bonus, which would depend mainly on revenue, EBITDA and some ESG criteria. So practically 100% of the salary is variable and a large part of it would be paid in shares, and only if they reach the exercise price.

With regard to the company's total stock options for employees and executives, they amount to around 94 million, taking into account that the company has around 350 million shares, this would represent a potential dilution of ~25%. The good news is that the average exercise price is $33.84, which means they would be in the money after doubling the current price.

However, if it were not for the company's buyback strategy (see below), we think it is a fairly generous incentive package that could be worth considering in the valuation.

Total Valuation: How much is "C" worth conservatively.

The bulk of this final part of the valuation corresponds to the rest of Liberty Global's telecommunications companies and the two JVs: Telenet, Virgin Media O2, VodafoneZiggo and other less important subsidiaries such as Vodafone Ireland or UPC Slovakia.

As we have indicated above, all this would be valued by Liberty Global at $27 per share.

We are going to try to make a valuation as reasonable as possible by parts:

Telenet

Fortunately, Telenet was delisted by Liberty Global from the Belgian stock exchange in October 2023 at a price of €21. The total number of shares was 112 million, so we would have a recent valuation of ~$2.5 billion if we extrapolate that price to the rest of the company.

Telenet's EBITDA in 2023 was ~$1.28 billion and Net debt according to Liberty's reports is 3.9x, or what is the same $5 billion, this does not give a valuation of 5.8x EV/EBITDA, assuming the €21 paid by Liberty Global in the takeover bid.

Conservative valuation considering that Orange Belgium is trading at 7x EV/EBITDA.

Virgin Media O2

We suspect that this stake may be one of the main sources of value and that it would be causing the greatest distortion in analyst valuations. For reference: the average analyst price for Liberty Global is $24, but there are divergences such as Exane BNP, which values it at $18 and Deutsche Bank at $33.

What do we know about Virgin Media O2?

This stake is a 50% joint venture with Telefónica after merging the fixed/mobile network assets of O2 and Virgin Media's cable/fiber network.

Among the possible comparables in the UK, we can find Vodafone and BT Group, both companies trading at a multiple of ~5x EV/EBITDA, a reference that could have been used to value this division by the most bearish analysts.

However, within Liberty's plans together with Telefónica, there would be the creation of value of this subsidiary based on the following plan:

Source: Liberty-Global-Q4-2023-Investor-Call-Presentation

Which is summarized in the separation of the structure between the mobile operator and a Netco.

What is a Netco?

It is a company that owns and operates wholesale network infrastructure. In this case, it would own the fiber and cable network.

Why does this make sense?

It allows for higher leverage structures, which could free up capital for the parent company, as well as a lower cost of capital and take advantage of the greater investment appetite within specialized funds and Private Equity. This would allow it to step on the accelerator both in deployment and acquisitions in a poorly consolidated fiber market.

What multiples have been paid in recent fiber asset deals?

Europe:

Purchase of Adamo by Apax: Multiple paid 24x EV/EBITDA.

Purchase of KKR and GIP from Deutsche Glasfase. Multiple paid 22x EV/EBITDA.

Purchase of Macquarie and Brookfield from CityFibre: Multiple paid 27x EV/EBITDA.

North America:

EQT buys Zayo Group: Multiple paid 23x EV/EBITDA.

Global Infrastructure Partners buys Uniti Group: Multiple paid EV/EBITDA 21x.

Asia Pacific:

Digital Colony and Stonepeak buy a stake in Asia Pacific Telecomunications: Multiple paid 26x EV/EBITDA.

It is important to note that in these fiber asset deals the magic is in the details, but definitely Virgin Media O2's fiber would not be worth 5x EV/EBITDA.

How much could Virgin Media O2 be worth?

From our point of view, it would make sense to separate the fiber part from the non-fiber part for a correct final valuation, taking into account that we are going to see a value-creating operation through this route possibly in 2024.

According to the data that Virgin Media publishes: they would currently have 7.2m purely fiber customers. We estimate that this could generate a minimum revenue of $1.7 billion = $20 x 7.2m x 12 in a Netco. This type of asset has margins of between 40%-50%, so if we apply 40%, we could obtain an EBITDA of $680m.

If Virgin Media's total EBITDA in 2023 is $4.4 billion, we arrive at a "Telco" EBITDA of $3.72 billion and a pure fiber EBITDA of $680m.

Source: Own elaboration

In this way, it seems consistent to us to value Liberty's 50% ownership at $2.702 billion.

VodafoneZiggo

Like Virgin Media O2, this is a Joint Venture created in 2016 from Vodafone's mobile network in the Netherlands and Ziggo's cable assets, owned by Liberty.

The telecommunications market in the Netherlands has mainly three competitors, with KPN as the incumbent leader, followed closely by VodafoneZiggo and with Odido (T-Mobile) as the third competitor.

Being a relatively concentrated market, KPN's trading multiples are at a premium to other listed markets in Europe. KPN is currently trading at a multiple of almost 7x EV/EBITDA.

Source: Own elaboration

We arrive at a valuation of VodafoneZiggo of ~$3.0 billion for Liberty Global's 50% ownership.

Others: Virgin Media Ireland and UPC Slovakia

Virgin Media Ireland

Virgin Media Ireland was once included in a company together with Virgin Media UK's assets, but it was not included in the merger package with O2 Telefónica.

The Irish telecommunications market is dominated in the mobile network by Eircon, Vodafone and Three Ireland mainly. Virgin Media maintains a strong position in both broadband and television, where it has a market share of 34% and 40% respectively.

With regard to the mobile network, it operates as an MVNO (mobile virtual network operator) through an agreement with Three Ireland.

In 2021, it was speculated that Liberty Global would have put this company up for sale for $1.5 billion, we assume that this is Enterprise Value, although there is not much more information about it.

https://www.irishtimes.com/tags/virgin-media/

In relation to the valuation, this asset does not have a significant weight in the total of Liberty Global. According to Liberty's consolidated results, Virgin Media Ireland would have made $181 million in EBITDA in 2023 from $506 million in sales. The debt associated with this division is $990 million, so from an average multiple of 6x EV/EBITDA we can arrive at an equity valuation of ~$100 million.

UPC Slovakia

UPC Slovakia has the same structure as VM Ireland, a strong cable position and operates as an MVNO using the Slovak Telekom network.

In this case, we only find a reference of $50 million in revenue in 2023 in Liberty Global's 10K, which leads us not to assign value to this part due to the lack of information and its apparently very residual contribution to the whole.

New venture

This part is defined by the company itself as: "OUR VENTURES INVESTMENT ARM IS A $3BN PORTFOLIO OF MORE THAN 75 COMPANIES ACROSS TECHNOLOGY, CONTENT AND INFRASTRUCTURE"*

In an attempt to arrive at a more or less reasonable valuation, we have grouped each of these companies with the information from the published 10k and excluding the companies that we already included previously in the valuation of part "B", which stood out for being listed companies and easy to value at market.

The remaining holdings of this arm would be the following:

Source: Own elaboration

From the description of the holdings, it can be seen that for the most part they are not "smoke and mirrors" or complicated startups in early stages. We find content companies, data center development in Europe, fiber assets and even holdings in a data center.

That said, we think it is appropriate to apply a 30% discount, which justifies the impossibility of valuing this part of the business with the information we have available.

In any case, we could take it with some peace of mind that this part of the company would be worth around $1.47 billion.

Final napkin valuation A+B+C (adjusted)

Source: Own elaboration

*We include an estimated $200 million of annual holding corporate costs capitalized at a multiple of 15x.

**We apply a holding discount for complexity: complex accounting, multiple share classes, European businesses listed in the USA.

The implied valuation leads us to a potential upside of 65% compared to Liberty Global's current price.

Alternative Scenario: What if the valuation gap remains forever?

The eternal question is whether it is possible that the discount will never close, even despite the planned initiatives such as the Sunrise spin-off or the creation of the Netco in the UK.

In this case, Liberty Global does not pay dividends, but carries out one of the most aggressive buyback policies within its size and unlike most American companies that carry it out by institutional imperative without intervening in the price, Liberty is executing it well below its intrinsic value.

Source: Liberty-Global-Q4-2023-Investor-Call-Presentation

Liberty has repurchased ~60% of its shares since 2017, and plans to repurchase 10% during 2024.

Conclusion

Liberty Global is currently trading slightly below the valuation of its most easily liquidated assets and with a wide margin of safety over the total value of its holdings.

The company's management is going to carry out a series of actions aimed at closing this valuation gap and it is possible that a scenario of falling rates could serve as a positive catalyst for the value according to the correlation shown.

In the meantime, the company is following a policy of repurchasing its own shares, which in this scenario of undervaluation represents the best capital management that can be used.

| Una publicación invitada por

|

Ví que para Sunrise anticipan un dividend floor post spin off de 240m CHF anuales (0.7$/acción). Si esto es cierto, creo que tambien ayuda a cerrar el gap y facilita la espera.